เมื่อนักศึกษาจบใหม่ก้าวเข้าสู่วงการของการเป็นมนุษย์เงินเดือนแล้ว อย่างแรกที่ดูจะเป็นไฮไลต์สำคัญหลังจากเริ่มทำงานก็คือ “การสมัครบัตรเครดิตครั้งแรก” เพื่อนำมาใช้จ่ายในชีวิตประจำวันให้ถูกจริตกับไลฟ์สไตล์ของตัวเอง แน่นอนว่าการทำบัตรเครดิตใบแรกก็มักจะพ่วงมากับคำถามเรื่องวงเงินบัตรเครดิตเพราะฉะนั้น เราจะพาคุณไปไขข้อสงสัยว่าวงเงินบัตรเครดิตคิดยังไงกันบ้าง และมีวิธีการเพิ่มวงเงินแบบไหนที่เหมาะกับชาวมนุษย์เงินเดือนมือใหม่มากที่สุด

มนุษย์เงินเดือนสมัครบัตรเครดิตครั้งแรก

การสมัครบัตรเครดิตครั้งแรก เชื่อว่าสิ่งที่มนุษย์เงินเดือนมือใหม่ต้องอยากรู้ก็คือ ต้องทำอย่างไรถึงจะสมัครบัตรเครดิตแล้วผ่านง่ายที่สุดเท่าที่จะเป็นไปได้ ซึ่งเริ่มแรกอาจจะต้องสำรวจตัวเองก่อนว่ามีคุณสมบัติตรงตามที่สถาบันการเงินกำหนดหรือเปล่า ขั้นต้นก็คือ เป็นคนที่มีรายได้ประจำที่ทำงานมาแล้วอย่างน้อย 4 เดือน (ตามเกณฑ์ทั่วไป หรือผ่านช่วงทดลองงานไปแล้ว) และอีกคุณสมบัติก็คือ ต้องมีรายได้รวมไม่ต่ำกว่า 15,000 บาท/เดือนขึ้นไปเท่านั้น

นอกจากนี้ ก่อนที่จะเริ่มสมัครบัตรเครดิต ก็ต้องรู้จักการเตรียมตัวและเอกสารให้พร้อมเสียก่อน เพราะจะทำให้สถาบันการเงินอนุมัติบัตรได้เร็วมากขึ้น ที่สำคัญยังเป็นผลดีกับคนที่สมัครเป็นครั้งแรก โดยเฉพาะการอนุมัติวงเงินบัตรเครดิตจากสถาบันการเงิน

สำหรับเอกสารการสมัครบัตรเครดิต เบื้องต้นประกอบไปด้วย

- สำเนาบัตรประจำตัวประชาชน

- เอกสารแสดงรายได้ (อย่างใดอย่างหนึ่ง) : หนังสือรับรองเงินเดือน หรือสลิปเงินเดือนล่าสุด (ฉบับจริง) หรือหนังสือรับรองการหักภาษี ณ ที่จ่าย 50 ทวิ

- สำเนาบัญชีธนาคารย้อนหลัง 6 เดือน พร้อมหน้าสมุดบัญชีที่ระบุชื่อ-นามสกุล และเลขที่บัญชี

การให้วงเงินบัตรเครดิตคิดยังไงกันแน่?

หลังจากที่เตรียมความพร้อมเรื่องเอกสารเพื่อสมัครบัตรเครดิตแล้ว ทีนี้ก็ถึงเวลาต้องมาทำความเข้าใจกับวงเงินบัตรเครดิตในเบื้องต้นก่อน ซึ่งมนุษย์เงินเดือนที่กำลังจะสมัครบัตรเครดิตครั้งแรกก็อาจจะสงสัยว่าใช้เกณฑ์อะไรคิดวงเงินบัตรเครดิต แล้วทำไมคนที่มีฐานเงินเดือนเท่ากันถึงได้วงเงินของบัตรเครดิตไม่เท่ากัน

เริ่มแรกสถาบันการเงินจะพิจารณาจากฐานเงินเดือนก่อน โดยแต่ละสถาบันให้ไม่เหมือนกันแล้วแต่นโยบายความเสี่ยงของแต่ละสถาบันการเงิน หรือนโยบายการให้วงเงินของแต่ละที่ เท่าที่ดูอาจจะให้กันอยู่ประมาณ..

- ฐานรายได้รวมต่อเดือน 15,000-30,000 บาท จะได้วงเงินในบัตรเครดิตไม่เกิน 1.5 เท่าของรายได้

- ฐานรายได้รวมต่อเดือน 30,000-50,000 บาท จะได้วงเงินในบัตรเครดิตไม่เกิน 3 เท่าของรายได้

- ฐานรายได้รวมต่อเดือน ตั้งแต่ 50,000 บาทขึ้นไป จะได้วงเงินในบัตรเครดิตไม่เกิน 5 เท่าของรายได้

เงินเดือน 17000 ทําบัตรเครดิต ได้วงเงินเท่าไหร่

ตัวอย่างการคำนวณสำหรับคนที่มีเงินเดือนหรือมีรายได้รวม 17,000 บาท ซึ่งจากเกณฑ์ที่กล่าวไปก่อนหน้านี้ จะได้รับวงเงินบัตรเครดิตไม่เกิน 1.5 เท่าของรายได้ หากนำเงินเดือนไปคำนวณแล้วจะได้รับวงเงินสูงสุดไม่เกิน 25,500 บาท

นอกเหนือจากการพิจารณาวงเงินบัตรเครดิตจากฐานเงินเดือนแล้ว ลำดับต่อมาธนาคารจะพิจารณาจากภาระหนี้ด้วย เช่น ประวัติดีภาระหนี้ไม่สูง ทั้งที่มีเงินเดือนเท่าๆกัน ก็มีสิทธิได้วงเงินบัตรเครดิตมากกว่าก็ได้ ซึ่งวิธีพิจารณาในส่วนนี้จะเป็นไปตามเกณฑ์ของสถาบันการเงินที่แตกต่างกันออกไป

วิธีขอเพิ่มวงเงินบัตรเครดิตกับ KTC มีแบบไหนบ้าง

อีกหนึ่งปัญหาสำหรับการสมัครบัตรเครดิตครั้งแรกของชาวมนุษย์ออฟฟิศก็คือ อาจจะได้วงเงินไม่พอกับการใช้จ่าย หรือต้องการเพิ่มวงเงินบัตรเพื่อความอุ่นใจเวลาต้องการรูดสินค้าราคาที่มีมากกว่าวงเงิน ก็สามารถขอเพิ่มวงเงินบัตรเครดิตกับทางสถาบันการเงินได้เช่นเดียวกัน โดยวิธีการขอเพิ่มวงเงินจะมีทั้งหมด 2 ประเภท นั่นก็คือ การเพิ่มวงเงินชั่วคราว และการเพิ่มวงเงินบัตรเครดิตถาวร

เพิ่มวงเงินบัตรเครดิตถาวร

ในส่วนของการการประเมินวงเงินบัตรเครดิตถาวร หลังจากใช้ไปสักพักแล้ว ต้องการเพิ่มวงเงิน สามารถทำได้โดยขอยื่น UPDATED เอกสารผ่านเจ้าหน้าที่พิจารณาใหม่ โดยการพิจารณาวงเงินหลักๆมาจากส่วนของประวัติการใช้บัตรเครดิตที่ผ่านมา ,ประวัติภาระหนี้ และฐานเงินเดือนว่ามีความสามารถในการชำระเงินเพิ่มขึ้นมากแค่ไหน? หรือหากคุณมีเครดิตการเงินที่ดีในการใช้จ่ายบัตรเครดิต ก็มีโอกาสจะได้รับการติดต่อหรือเรียนเชิญให้ปรับเพิ่มวงเงิน หลังจากที่ได้รับคำยืนยันจากลูกค้า

เพิ่มวงเงินถาวรต้องมีคุณสมบัติอะไรบ้าง

- อายุไม่เกิน 60 ปี

- เปิดใช้งานบัตรตั้งแต่ 365 วันขึ้นไปอย่างน้อย 1 ใบ

- พิจารณาแยกระหว่างบัตรเครดิต KTC และบัตรกดเงินสด KTC PROUD

- พิจารณาบัตรย้อนหลังทุกใบที่เคยเปิดใช้งาน - ไม่มียอดค้างชำระค่าบัตรเครดิต KTC และ/หรือบัตรกดเงินสด KTC PROUD ทุกใบที่ใช้งานอยู่

- เฉพาะการลงทะเบียนแอป KTC Mobile ด้วยบัตรประชาชนเท่านั้น (การลงทะเบียนแอปฯ ด้วยหนังสือเดินทาง ไม่สามารถขอเพิ่มวงเงินถาวรผ่านแอป KTC Mobile ได้)

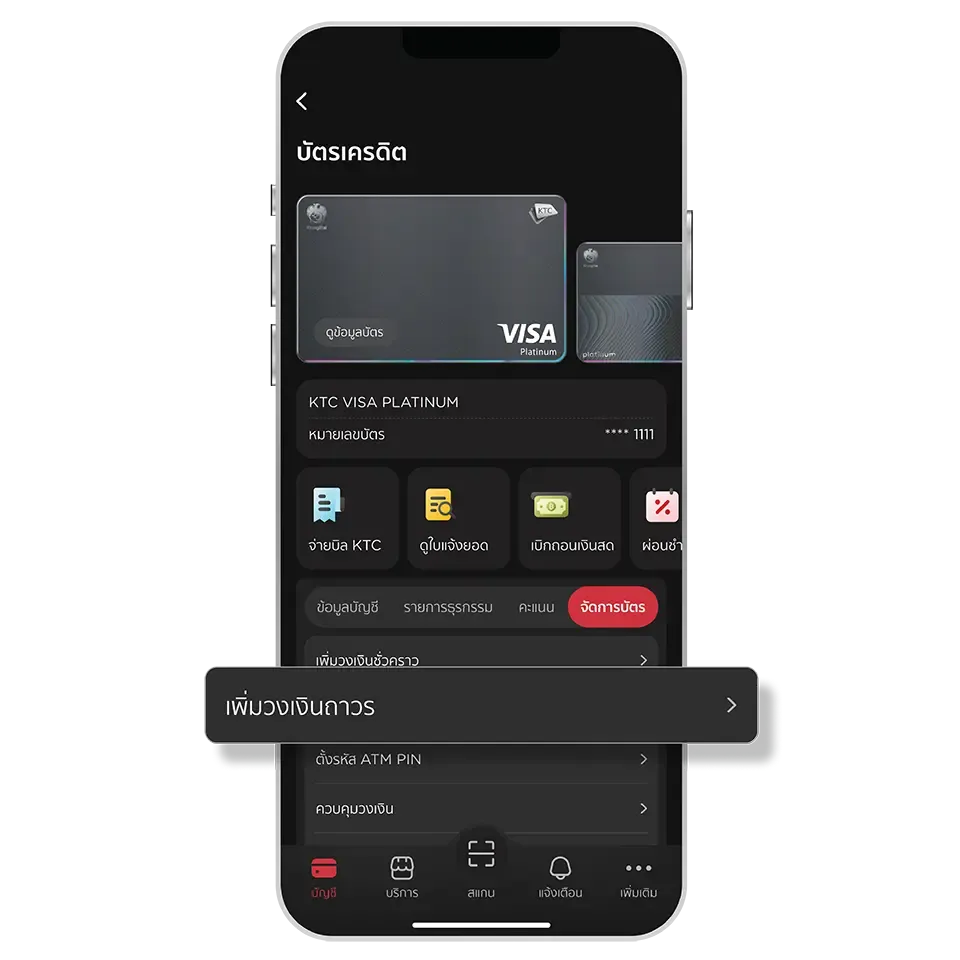

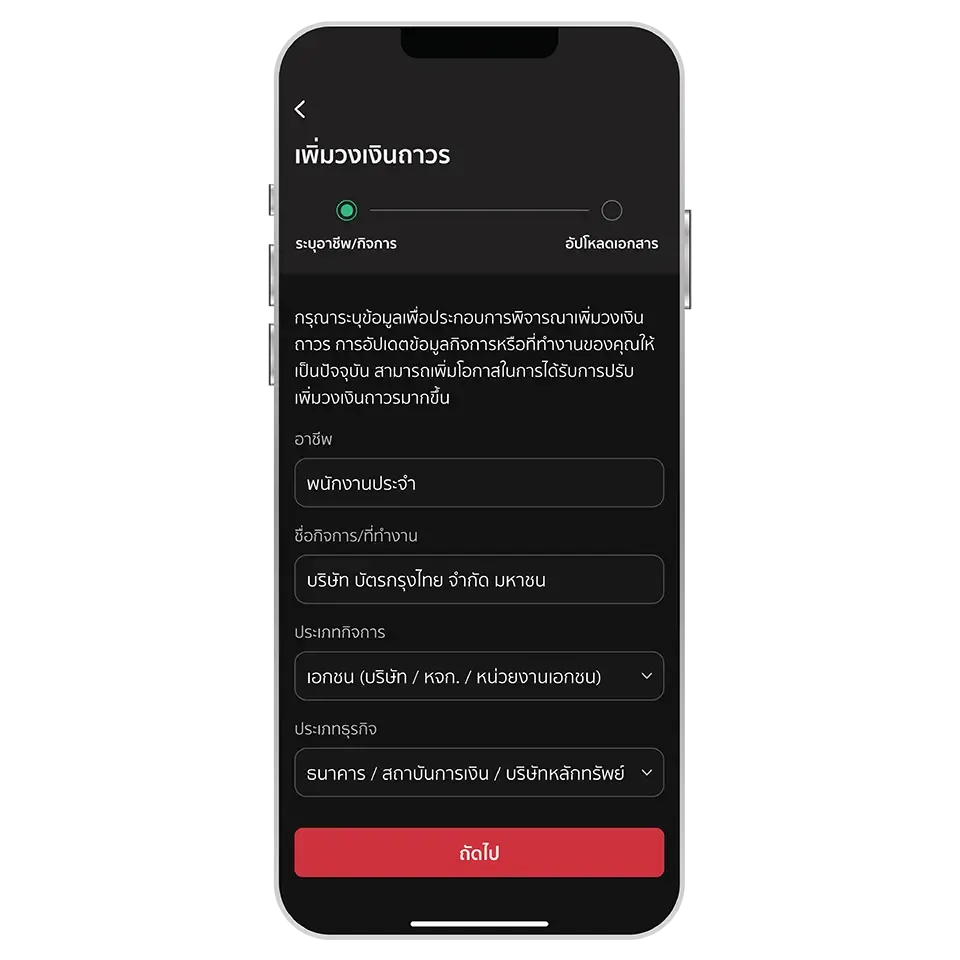

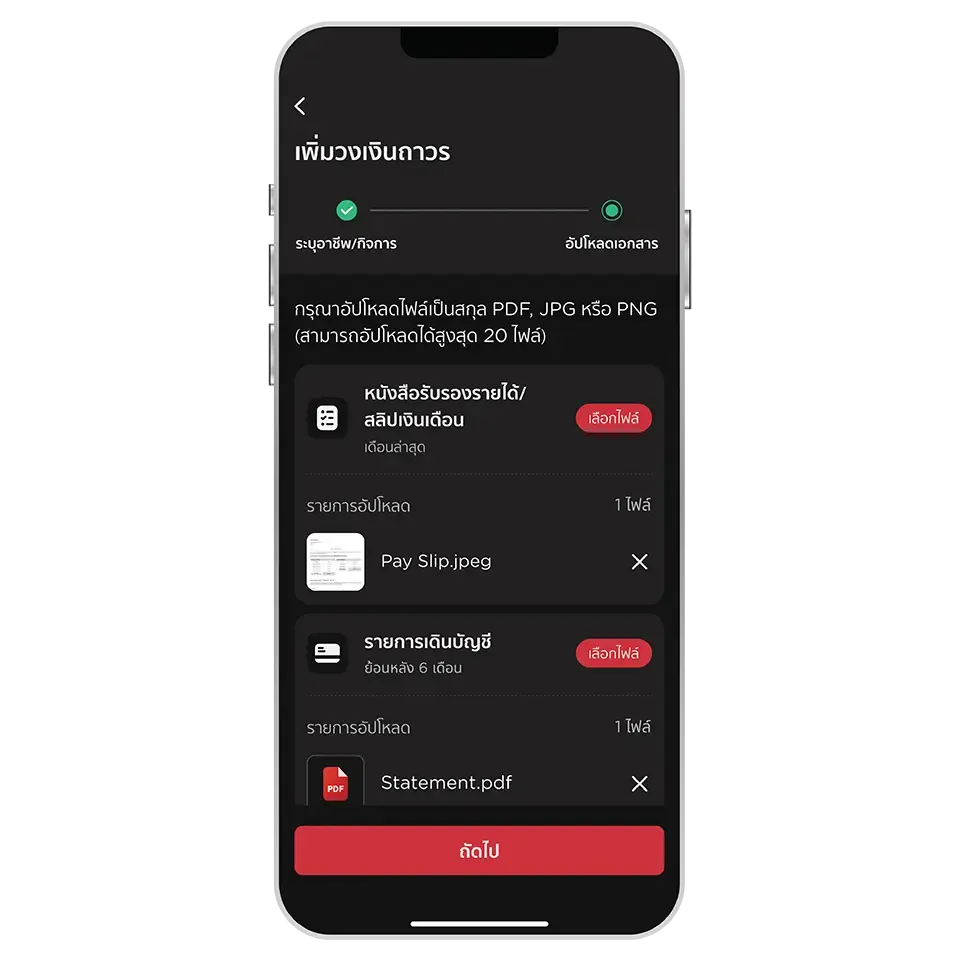

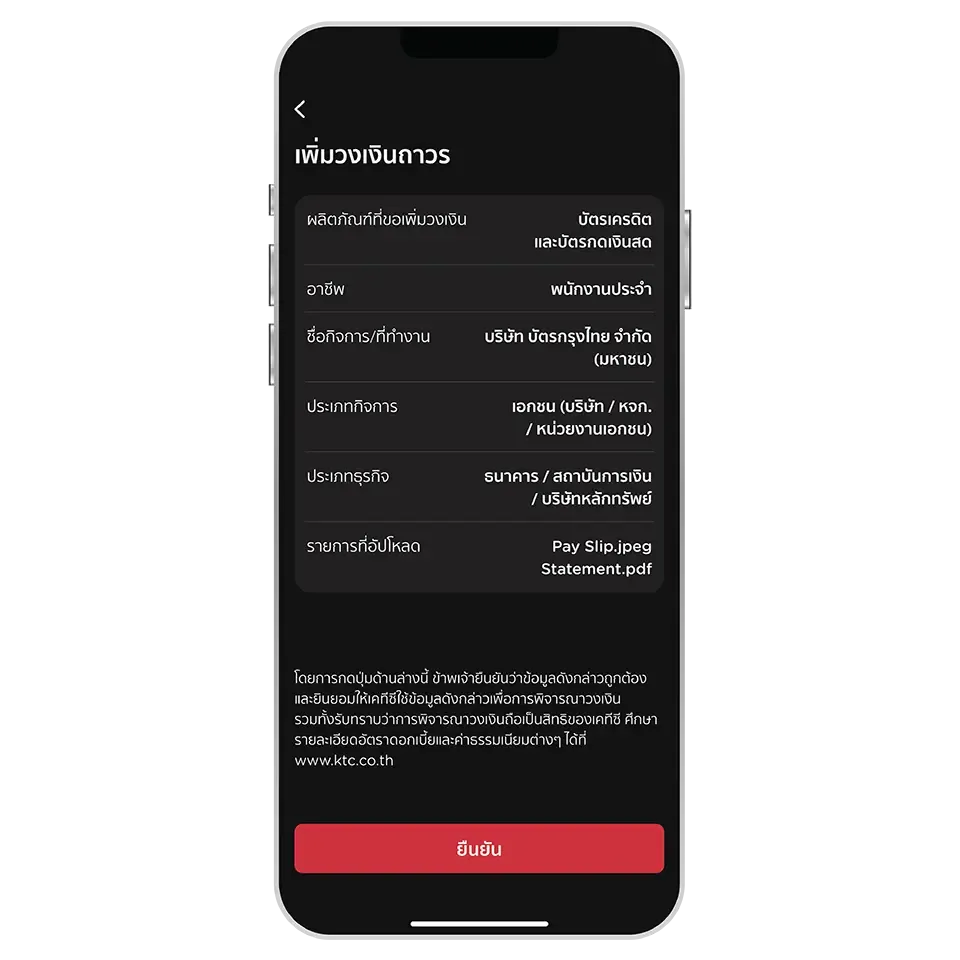

4 ขั้นตอนขอเพิ่มวงเงินถาวรผ่านแอป KTC Mobile

1. เลือกบัตร, เลือก "จัดการบัตร" และเมนู "เพิ่มวงเงินถาวร"

2. ระบุข้อมูลเพื่อประกอบการพิจารณา

3. อัปโหลดเอกสาร

4. ตรวจสอบความถูกต้อง และกดปุ่มเพื่อยืนยันการเพิ่มวงเงิน

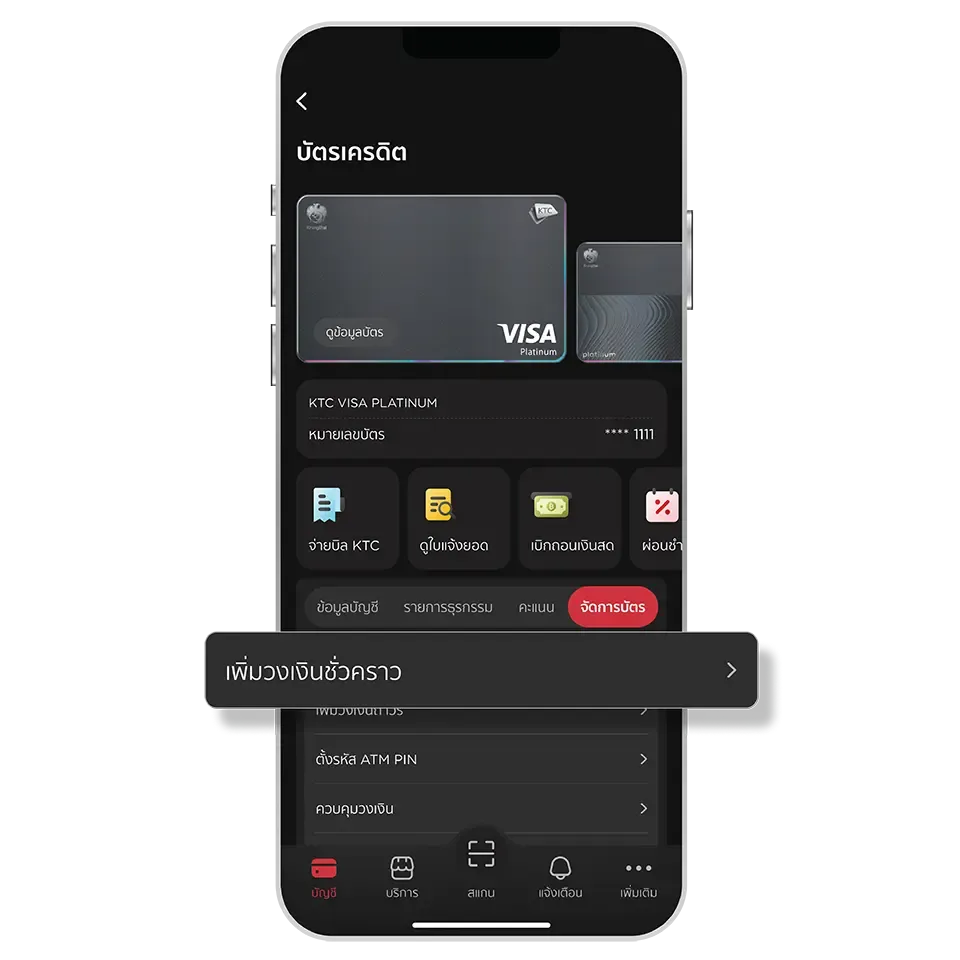

เพิ่มวงเงินชั่วคราว

หากคุณเป็นมนุษย์เงินเดือนมือใหม่ที่มีความจำเป็นต้องใช้จ่ายฉุกเฉิน หรือมีทริปเดินทางกะทันหันแต่เงินในบัตรไม่พอ การขอเพิ่มวงเงินชั่วคราว (Temporary Credit Limit) ของ KTC ในปี 2026 นี้ สามารถทำได้ง่ายๆ ด้วยตัวเองผ่านแอป ดังนี้:

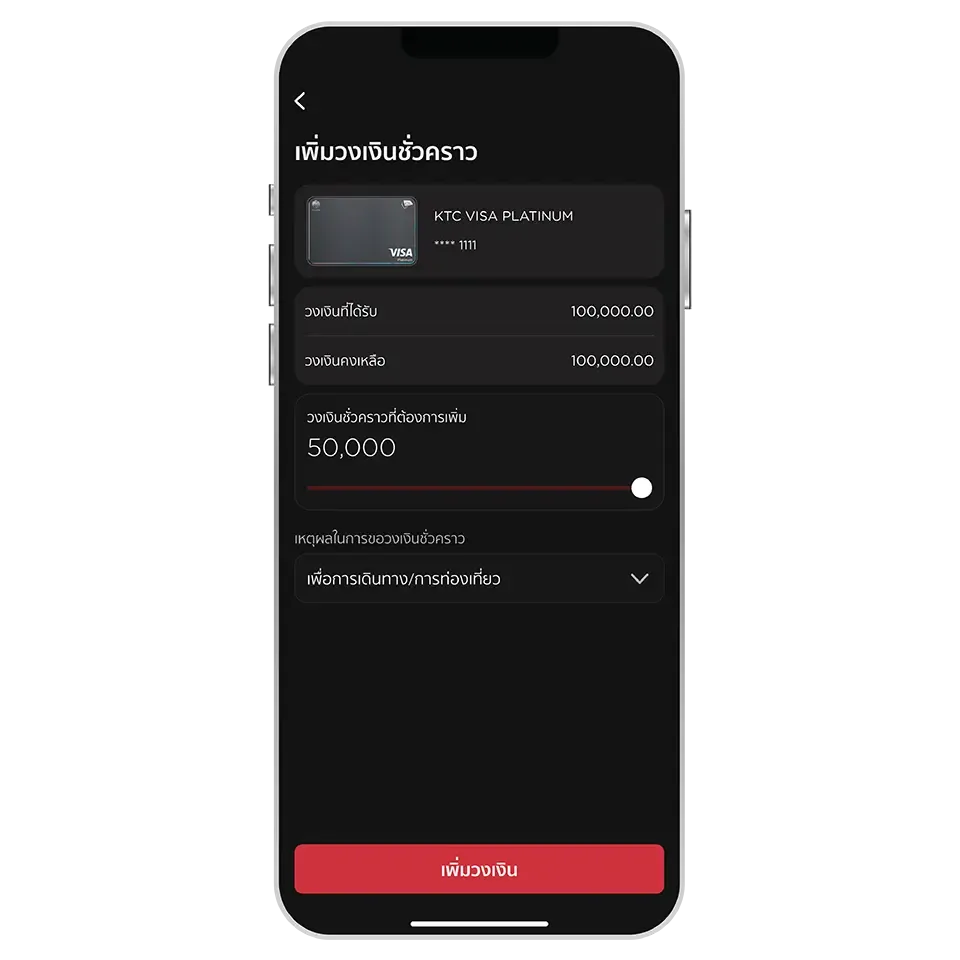

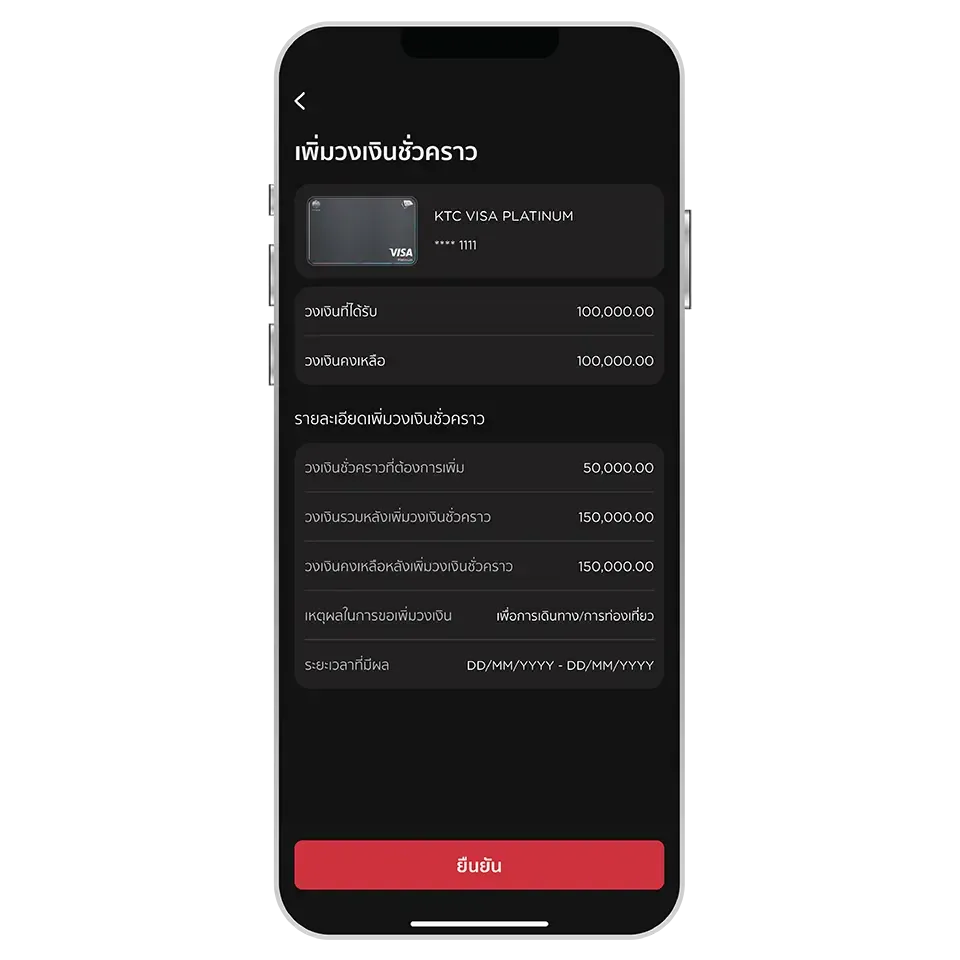

3 ขั้นตอนขอเพิ่มวงเงินชั่วคราวผ่านแอป KTC Mobile

- กดเมนูตั้งค่า: เลือกบัตรที่ต้องการเพิ่มวงเงิน แล้วไปที่เมนู “ตั้งค่าบัตร” (Card Setting)

- ระบุจำนวนและเหตุผล: เลือกเมนู “ขอเพิ่มวงเงินชั่วคราว” (Temporary credit limit) จากนั้นระบุจำนวนเงินที่ต้องการ และเลือกเหตุผลในการขอ (เช่น เพื่อการท่องเที่ยว, ค่ารักษาพยาบาล หรือซื้อสินค้า)

- ตรวจสอบและยืนยัน: ตรวจสอบรายละเอียดให้ถูกต้อง แล้วกด “ขอเพิ่มวงเงิน” เพื่อรับผลอนุมัติทันที!

เงื่อนไขสำคัญที่ควรทราบสำหรับวงเงินชั่วคราว

- ระยะเวลาการใช้งาน: วงเงินชั่วคราวที่ได้รับอนุมัติจะมีอายุการใช้งานสูงสุด 45 วัน นับจากวันที่ได้รับการอนุมัติ

- การชำระคืน: เมื่อถึงวันครบกำหนดชำระ "ต้องชำระยอดวงเงินชั่วคราวเต็มจำนวนเท่านั้น" ไม่สามารถนำมาผ่อนชำระหรือจ่ายขั้นต้น (Minimum Pay) ได้เหมือนวงเงินปกติ

- คุณสมบัติเบื้องต้น: ผู้สมัครต้องเปิดใช้งานบัตรและเป็นสมาชิกมาแล้วไม่ต่ำกว่า 6 เดือน และมีสถานะบัญชีปกติ

- เกณฑ์การพิจารณา: KTC จะพิจารณาจากประวัติการใช้จ่ายและคะแนนเครดิต (Credit Score) ของคุณเป็นหลัก โดยวงเงินที่ได้จะแตกต่างกันไปในแต่ละบุคคล

จากด้านบนเป็นตัวอย่างง่ายๆ การขอวงเงินชั่วคราวของสมาชิกได้ด้วยตัวเองผ่านแอป KTC Mobile เพียงแค่นี้ก็จะมีวงเงินชั่วคราวอนุมัติทันที!! ใช้ทันความการต้องของคุณแล้ว

การสมัครบัตรเครดิตของชาวมนุษย์เงินเดือนนี้ เรียกได้ว่าเป็นหนึ่งในการจัดการและบริหารการเงินที่น่าจะตอบโจทย์คนยุคใหม่ได้ดี โดยเฉพาะผู้ที่เพิ่งเริ่มเข้ามาอยู่ในตลาดแรงงานที่ต้องมีการจับจ่ายใช้สอยในชีวิตประจำวัน แน่นอนว่า การสมัครบัตรเครดิตครั้งแรก อาจต้องทำความเข้าใจการสมัครบัตรให้ละเอียด อย่างเรื่องวงเงินบัตรเครดิต ก็น่าจะคลายความสงสัยได้ในระดับหนึ่ง เพื่อให้ได้วงเงินบัตรเครดิตที่เพียงพอ และตอบโจทย์ความต้องการของแต่ละคนอย่างพอดี