ในยุคที่ค่าครองชีพพุ่งสูงขึ้นอย่างต่อเนื่อง ไม่ว่าจะเป็นค่าอาหาร ค่าเดินทาง หรือค่าใช้จ่ายจำเป็นในชีวิตประจำวัน ทั้งหมดล้วนเป็นภาระทางการเงินที่หลายคนต้องเผชิญ หลายครัวเรือนเริ่มรู้สึกถึงความตึงเครียดทางการเงิน และจำเป็นต้องมองหาทางออกฉุกเฉินเพื่อให้ผ่านพ้นวิกฤตนี้ไปได้ ซึ่งก็ไม่แปลกที่หลายคนจะเริ่มหันมาพิจารณาการกู้เงินฉุกเฉินในรูปแบบต่าง ๆ หนึ่งในนั้นก็คือ“การกดเงินสดจากบัตรเครดิต”

ในขณะเดียวกันก็ก่อให้เกิดคำถามที่ว่าการกดเงินสดจากบัตรเครดิตเป็นทางเลือกที่ช่วยบริหารค่าครองชีพได้จริง? หรือกลับกันจะเป็นการสร้างภาระหนี้ก้อนใหญ่ให้ตนเองอย่างไม่คาดคิด ในบทความนี้ KTC จะพาคุณไปเจาะลึกทุกแง่มุมของการกดเงินสดจากบัตรเครดิต เพื่อให้คุณเข้าใจข้อดี ข้อเสีย และวิธีใช้อย่างชาญฉลาด ก่อนตัดสินใจใช้เป็นเครื่องมือทางการเงิน

3 สิ่งที่ต้อง "รู้" ก่อนตัดสินใจกดเงินสดจากบัตรเครดิต

1. ค่าธรรมเนียมการกดการเงินสด 2.5%

ทันทีที่คุณกดเงินหรือโอนเงินออกมาจากบัตรเครดิต ธนาคารหรือสถาบันการเงินจะคิดค่าธรรมเนียมทันที 2.5% ของยอดเงินที่กด และค่าธรรมเนียมนี้ยังต้องเสียภาษีมูลค่าเพิ่ม (VAT) อีก 7% ด้วย

ตัวอย่าง: หากคุณกดเงินสด 10,000 บาท

- ค่าธรรมเนียม 2.5% = 250 บาท

- VAT 7% ของค่าธรรมเนียม = 21 บาท

- ยอดทั้งหมดคือ 271 บาท

2. ระยะเวลาผ่อนชำระที่สั้นและอาจสร้างภาระหนี้สูง

โดยทั่วไปแล้ว ยอดการกดเงินสดจะถูกรวมเข้ากับยอดหนี้บัตรเครดิตที่คุณต้องชำระคืนในรอบบิลถัดไป หากคุณชำระเพียงยอดขั้นต่ำ ยอดหนี้และดอกเบี้ยก็จะพอกพูนขึ้นอย่างรวดเร็ว ทำให้คุณต้องแบกภาระหนี้ที่สูงขึ้นเรื่อย ๆ

3. ความเสี่ยงการติดเครดิตบูโร หากชำระไม่ตรงเวลา

หากคุณไม่สามารถชำระคืนหนี้บัตรเครดิต ได้ตรงตามกำหนดเวลา ประวัติการชำระหนี้ของคุณจะถูกบันทึกลงในเครดิตบูโรซึ่งจะส่งผลกระทบต่อโอกาสในการขอสินเชื่ออื่น ๆ ในอนาคต เช่น สินเชื่อบ้าน หรือสินเชื่อรถ

ความแตกต่างระหว่างการกดเงินสดจากบัตรเครดิตกับการรูดบัตรเครดิตซื้อของทั่วไป

ความแตกต่างระหว่างการเบิกถอนเงินสดกับการรูดบัตรเครดิตซื้อของทั่วไปก็คือ เมื่อรูดบัตรเครดิตซื้อสินค้าหรือบริการ จะมีระยะเวลาปลอดดอกเบี้ย สูงสุดที่ 45 วัน ในการชำระตามยอดที่รูดไป หากชำระไม่เต็มจำนวนแต่ยังชำระตรงเวลาตามใบแจ้งยอดค่าใช้จ่าย จะต้องเสียดอกเบี้ย 16% ต่อปี ซึ่งดอกเบี้ยจะเริ่มคำนวณตั้งแต่วันที่ทำรายการ โดยจะแยกคำนวณดอกเบี้ยออกเป็น 2 ส่วน คือ ดอกเบี้ยเงินต้น ของวันที่บันทึกรายการถึงวันก่อนวันชำระเงิน 1 วัน และดอกเบี้ยค้างชำระ ของวันที่ชำระขั้นต่ำจนถึงวันสรุปยอดบัญชีถัดไป สำหรับการกดเงินสดจากบัตรเครดิต เมื่อเริ่มเบิกถอนเงินสดจากบัตรเครดิต หรือโอนเงินจากบัตรเครดิต จะเริ่มคิดดอกเบี้ยทันทีตั้งแต่วันที่กดเงินสดออกมาจนถึงวันก่อนวันชำระ 1 วัน นอกจากนี้ ยังมีค่าธรรมเนียมในการเบิกถอนเงินสด 2.5% ของยอดที่เบิกถอน + ภาษีมูลค่าเพิ่ม (VAT) 7% ของค่าธรรมเนียมเบิกถอนเงินสดี สำหรับทุกครั้งที่มีการเบิกถอนกดเงินสด

กดเงินสดจากบัตรเครดิตได้เท่าไหร่

จำนวนเงินสดที่สามารถเบิกถอนจากบัตรเครดิตได้นั้น ขึ้นอยู่กับยอดวงเงินคงเหลือ ณ ขณะนั้นในบัตรเครดิต โดยแต่ละสถาบันการเงินก็จะมีเงื่อนไขในการกดเงินสดแตกต่างกันไป บางสถาบันการเงินอนุมัติให้กดเงินสดจากบัตรเครดิตได้เต็มวงเงินของยอดคงเหลือ แต่ในบางสถาบันการเงินก็ไม่อนุมัติให้สมาชิกผู้บัตรเครดิตกดเงินได้เต็มวงเงินที่เหลือ สำหรับบัตรเครดิต KTC สามารถเบิกถอนเงินสดได้เต็ม 100% ของวงเงินคงเหลือในขณะนั้น สูงสุดไม่เกิน 200,000 บาท/วัน ผ่านเครื่อง ATM และสูงสุดไม่เกิน 500,000 บาท/วัน ผ่านแอป KTC Mobile

ความสะดวกและข้อจำกัดของการกดเงินสดจากบัตรเครดิต

ความสะดวกของการกดเงินสดจากบัตรเครดิตก็คือ สมาชิกบัตรเครดิตสามารถเข้าถึงเงินสดได้ทันทีในยามจำเป็น โดยไม่ต้องยื่นเอกสารให้ยุ่งยาก หรือเสียเวลา แต่ข้อจำกัดที่สำคัญคือ บางสถาบันกำหนดว่า ไม่สามารถกดเงินสดได้เต็มวงเงินบัตรเครดิตทั้งหมด อีกทั้งยังต้องเสียค่าธรรมเนียมในการกดเงินสด และจะต้องเสียภาษีมูลค่าเพิ่ม (VAT) ด้วย

ข้อดีของการกดเงินสดจากบัตรเครดิต

การกดเงินสดจากบัตรเครดิตช่วยอำนวยความสะดวกสบาย และตอบโจทย์ความต้องการในยามจำเป็น ถือเป็นเครื่องมือบริหารค่าครองชีพได้อย่างดีเยี่ยม

การเข้าถึงเงินสดได้ทันทีในยามฉุกเฉิน

ข้อดีที่สำคัญที่สุดก็คือ การเป็นตัวช่วยทางการเงินในยามจำเป็น เพราะเมื่อต้องเผชิญสถานการณ์เร่งด่วนที่ต้องใช้เงินสดทันที เช่น การจ่ายค่ารักษาพยาบาลฉุกเฉิน หรือซ่อมแซมบ้านที่เสียหายกะทันหัน การกดเงินสดจากบัตรเครดิตเพื่อมาใช้จ่ายเป็นทางเลือกที่รวดเร็วและสะดวกที่สุด

ทางเลือกช่วยลดความกดดันเรื่องค่าครองชีพชั่วคราว

สำหรับคนบางกลุ่มที่ประสบปัญหาหมุนเงินไม่ทันในแต่ละเดือน หรือรายได้ในเดือนนั้น ๆ ไม่เพียงพอต่อรายจ่าย และต้องการเงินสดออกมาเพื่อใช้จ่ายทั่วไปในชีวิตประจำวัน บัตรเครดิตที่สามารถกดเงินสดออกมาได้จะช่วยประคองสถานการณ์ได้ชั่วคราว เพื่อให้มีเวลามองหาลู่ทางแก้ปัญหา และวางแผนการเงินต่อไป

การไม่ต้องใช้เอกสารหรือเครดิตในการขอกู้เงินเหมือนสินเชื่อทั่วไป

การกดเงินสดจากบัตรเครดิตแตกต่างจากการขอสินเชื่อส่วนบุคคลตรงที่การขอสินเชื่อจะต้องผ่านกระบวนการอนุมัติ ตรวจสอบเอกสาร และเช็กเครดิตบูโร ซึ่งใช้เวลานาน การกดเงินสดจากบัตรเครดิตนั้น สามารถทำได้ทันที เมื่อคุณยังมีวงเงินเหลืออยู่ในบัตรเครดิต

วิธีกดเงินสดจากบัตรเครดิตอย่างปลอดภัยและคุ้มค่า

หากจำเป็นต้องใช้จ่ายด้วยเงินสด แต่ไม่มีเงินสำรองมากเพียงพอ การเบิกถอนเงินสดจากบัตรเครดิตเป็นทางเลือกที่ง่ายและสะดวกรวดเร็วมากที่สุด เพียงแต่จะต้องใช้อย่างชาญฉลาดและใช้ในยามจำเป็นจริง ๆ เท่านั้น

ตรวจสอบอัตราดอกเบี้ยและค่าธรรมเนียมก่อนกดเงินสด

ก่อนเริ่มกดเงินสดจากบัตรเครดิต ควรศึกษาเงื่อนไขการชำระหนี้ อัตราดอกเบี้ย และค่าใช้จ่ายอื่น ๆ ที่อาจเกิดขึ้น จากสถาบันการเงินที่ให้บริการบัตรเครดิต เพื่อให้คุณสามารถคำนวณภาระหนี้ที่จะเกิดขึ้นได้

วางแผนการชำระเงินคืนให้ชัดเจน

ควรกำหนดแผนการชำระคืนที่เป็นไปได้จริง โดยพยายามชำระคืนให้มากที่สุดเท่าที่จะทำได้ และดีที่สุดคือการชำระคืนเต็มจำนวน เพื่อลดภาระดอกเบี้ยและระยะเวลาในการเป็นหนี้

ใช้ในสถานการณ์จำเป็นจริง ๆ เท่านั้น

การเบิกถอนเงินสดจากบัตรเครดิตควรเป็นทางเลือกสุดท้ายเมื่อไม่มีทางเลือกอื่น ไม่ควรใช้กดเงินสดเพื่อนำมาใช้จ่ายฟุ่มเฟือย หรือแก้ปัญหาการเงินระยะยาว เพราะจะยิ่งเพิ่มพูนปัญหาทางการเงินให้หนักขึ้น

ทางเลือกเพิ่มเติมเพื่อสภาพคล่อง บัตรกดเงินสด KTC PROUD และการใช้บัตรเครดิตอย่างชาญฉลาด

นอกจากวิธีการกดเงินสดจากบัตรเครดิตแล้ว อีกหนึ่งตัวช่วยที่ถูกออกแบบมาเพื่อเสริมสภาพคล่องในยามฉุกเฉินโดยเฉพาะคือ บัตรกดเงินสด KTC PROUD ซึ่งมีจุดเด่นที่ความคุ้มค่ากว่าในแง่ของ "ฟรีค่าธรรมเนียมการเบิกถอนเงินสด 2.5%" ช่วยให้คุณได้รับเงินเต็มเม็ดเต็มหน่วยและลดภาระต้นทุนส่วนเกินไปได้ทันที อย่างไรก็ตาม เพื่อการบริหารเงินอย่างมืออาชีพ แนะนำให้แยกประเภทการใช้งานให้ชัดเจน โดย "เก็บมัดบัตรเครดิตไว้สำหรับการรูดซื้อสินค้าหรือจ่ายค่าบริการ" เพื่อใช้ประโยชน์จากระยะเวลาปลอดดอกเบี้ยและสะสมคะแนน KTC FOREVER หรือรับเครดิตเงินคืนตามโปรโมชั่นต่างๆ ซึ่งจะช่วยให้ทุกการใช้จ่ายของคุณมีความคุ้มค่าและกลับมาเป็นสิทธิประโยชน์ในอนาคต

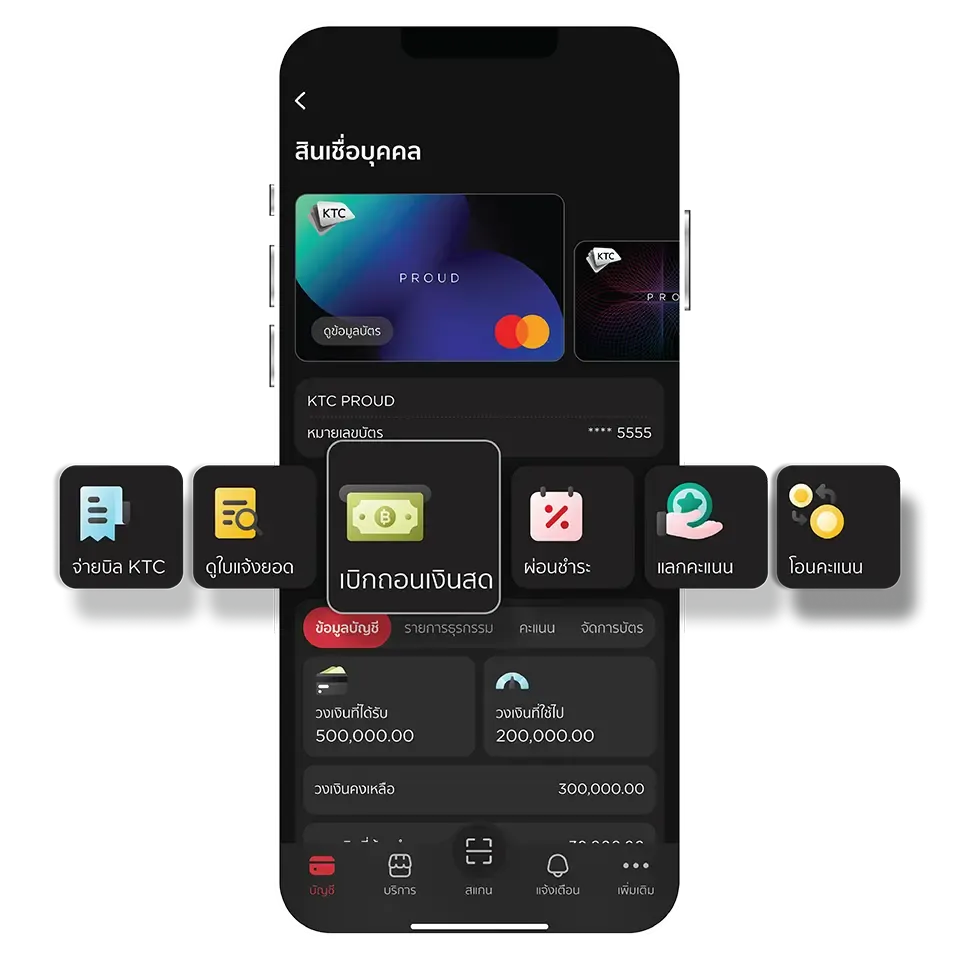

การเบิกถอนเงินสดจากแอป KTC Mobile

สำหรับผู้ที่เป็นสมาชิกบัตรเครดิต KTC สามารถทำการเบิกถอนเงินสดได้ง่ายๆ ผ่านแอป KTC Mobile โดยไม่จำเป็นต้องไปที่ตู้ ATM ซึ่งสามารถเบิกถอนได้ขั้นต่ำ 500 บาทต่อครั้ง และสามารถเบิกถอนเงินสดได้เต็มวงเงิน ตามวงเงินคงเหลือของบัตร ทั้งนี้ การเบิกถอนเป็นไปตามเงื่อนไขที่ KTC กำหนด สามารถทำได้ง่ายๆ เพียงไม่กี่ขั้นตอน ดังนี้

1. เลือกบัตร และเลือกเมนู “เบิกถอนเงินสด”

2. เลือกบัญชีที่บันทึกไว้ หรือระบุบัญชีธนาคารที่ต้องการ

3. ระบุจำนวนเงินที่เบิกถอน

4. เลือกระยะเวลาผ่อน กรณีเลือกผ่อนชำระ

5. เลื่อนปุ่มยืนยัน เพื่อเบิกถอนเงินสด

6. เบิกถอนเงินสดสำเร็จ

การกดเงินสดจากบัตรเครดิตอาจเป็นทางออกที่รวดเร็วในยามที่ "เงินสด" ขาดมือ แต่หัวใจสำคัญคือการใช้งานอย่าง "รู้เท่าทัน" ทั้งเรื่องค่าธรรมเนียม 2.5% และดอกเบี้ยที่เดินรายวัน หากคุณจำเป็นต้องใช้เงินสดเป็นประจำ การเลือกใช้เครื่องมือที่ตรงจุดอย่าง บัตรกดเงินสด KTC PROUD ที่ไม่มีค่าธรรมเนียมการกดเบิกถอน จะช่วยลดต้นทุนแฝงได้มหาศาล ในขณะที่บัตรเครดิตทั่วไปควรเก็บไว้เพื่อรูดซื้อสินค้าเพื่อสะสมคะแนนและความคุ้มค่าจากสิทธิประโยชน์ต่างๆ การรู้จักเลือกใช้บัตรให้ถูกประเภทตามความจำเป็น ไม่เพียงแต่จะช่วยให้คุณผ่านพ้นวิกฤตเฉพาะหน้าไปได้ แต่ยังเป็นการรักษาประวัติทางการเงินที่ดีและช่วยให้การบริหารค่าครองชีพในระยะยาวของคุณมีประสิทธิภาพและมั่นคงอย่างแท้จริง

ใช้จ่าย คุ้มค่า นึกถึงบัตรเครดิต KTC จบปัญหาเงินหมุนไม่ทันใช้ นึกถึงบัตรกดเงินสด KTC PROUD