Promotions

Promotions

KTC WORLD

KTC WORLD KTC U SHOP

KTC U SHOP

Login

Login

คงจะดีไม่น้อย หากเรามีเงินใช้จ่ายได้แบบไม่ติดขัด แต่ปัญหาที่คนส่วนใหญ่มักประสบคือในบางครั้งรายรับที่ได้ หรือเงินที่มีอยู่ ไม่เพียงพอต่อค่าใช้จ่ายที่เกิดขึ้น เกิดภาวะชักหน้าไม่ถึงหลัง ทำให้ต้องรีบหาแหล่งเงินด่วน และหนึ่งในตัวช่วยเสริมสภาพคล่องทางการเงินที่ได้รับความนิยมก็คือโรงรับจำนำ สถานที่ที่สามารถนำสิ่งของมีค่าที่มีอยู่ไปแลกเปลี่ยนเป็นเงินสดได้

โรงรับจำนำคืออะไร ?

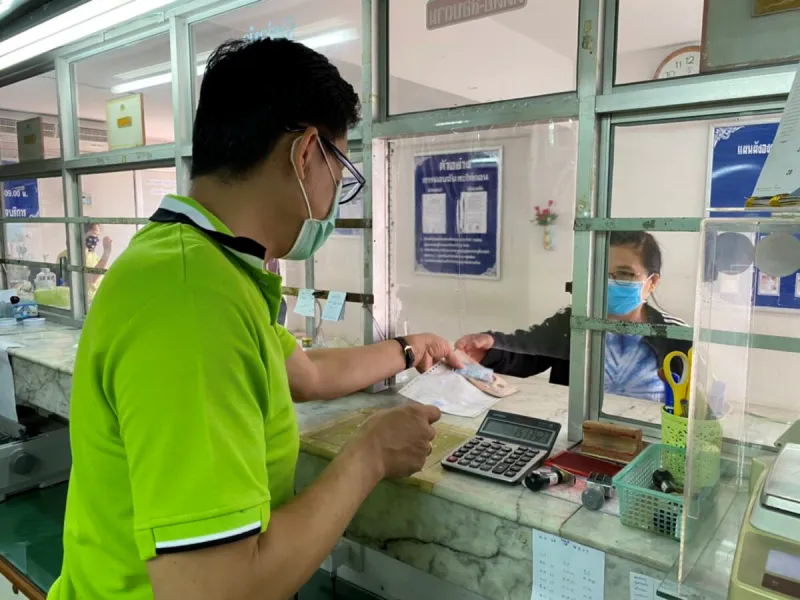

โรงรับจำนำ คือ สถานที่ที่ให้บริการกู้ยืมเงินโดยใช้ทรัพย์สินมาค้ำประกันเพื่อแลกกับเงินสด โดยมีกำหนดระยะเวลาในการไถ่ถอนคืน พร้อมต้องจ่ายเงินต้นและดอกเบี้ยให้แก่โรงรับจำนำ ซึ่งอัตราดอกเบี้ยจะเป็นไปตามที่โรงรับจำนำได้ตั้งเอาไว้ และเมื่อถึงเวลาไถ่ถอนหากยังมีเงินไม่เพียงพอก็สามารถนำเงินไปชำระเฉพาะค่าดอกเบี้ยก่อนกำหนดได้ เพื่อขยายระยะเวลาในการจำนำทรัพย์สินออกไป อย่างไรก็ตาม หากไม่ชดใช้เงินคืนตามระยะเวลาที่กำหนด ทรัพย์สินที่นำไปจำนำจะตกเป็นของโรงรับจำนำทันที หากต้องการไถ่ถอนต้องทำการขอซื้อคืนเท่านั้น

ทั้งนี้ ตามกฎหมายกำหนดให้ผู้ที่สามารถจำนำสิ่งของได้ ต้องเป็นบุคคลที่มีอายุตั้งแต่ 15 ปีขึ้นไป มีบัตรประจำตัวประชาชน และไม่ใช่ภิกษุหรือสามเณร โดยสิ่งที่ต้องเตรียมในการเข้าโรงรับจำนำ ได้แก่ บัตรประจำตัวประชาชน (หรือหนังสือเดินทาง หรือใบขับขี่ หรือบัตรอื่นๆ ที่ราชการออกให้) และทรัพย์สินที่ต้องการจำนำ

โรงรับจำนำมีกี่แบบ ?

โรงรับจำนำในประเทศไทย แบ่งตามลักษณะของผู้ดำเนินการได้ 2 แบบ หรือ 2 ประเภท ได้แก่

1.โรงรับจำนำรัฐบาล

ซึ่งแบ่งได้เป็น 2 ประเภท คือ

1.1 สถานธนานุเคราะห์

ตั้งขึ้นครั้งแรกเมื่อวันที่ 29 เมษายน พ.ศ. 2498 มีชื่อว่าโรงรับจำนำของรัฐ ต่อมาในปี พ.ศ. 2520 เปลี่ยนชื่อเป็น สถานธนานุเคราะห์ เป็นโรงรับจำนำของรัฐบาลที่สังกัดกรมพัฒนาสังคมและสวัสดิการ กระทรวงการพัฒนาสังคมและความมั่นคงของมนุษย์ ด้วยงบประมาณที่รัฐบาลจัดสรรให้ ทำให้เป็นโรงรับจำนำที่มีดอกเบี้ยถูกที่สุด

1.2 สถานธนานุบาล

เป็นโรงรับจำนำของรัฐที่ดำเนินการโดยกรุงเทพมหานครหรือเทศบาลในแต่ละพื้นที่ โดยนำเงินจากกองทุนส่งเสริมกิจการเทศบาล และเงินกู้จากกองทุนส่งเสริมกิจการเทศบาล มาใช้เป็นเงินทุนหมุนเวียน ปัจจุบันมีสาขากระจายอยู่ทั่วประเทศ

2.โรงรับจำนำเอกชน

โรงรับจำนำที่เป็นธุรกิจอย่างหนึ่งของภาคเอกชน ให้บริการโดยใช้เงินทุนของเจ้าของหรือเงินหมุนเวียน ในการดำเนินการให้บริการรับจำนำ โดยทั่วไปคนส่วนใหญ่นิยมนำทรัพย์สินมาประเมินราคากับโรงรับจำนำของเอกชนเนื่องจากให้ราคาที่สูงกว่าโรงรับจำนำของรัฐ

ขอบคุณรูปภาพจาก https://www.facebook.com/photo.php?fbid=929312579230524&set=pb.100064553717854.-2207520000&type=3

โรงรับจำนำส่วนใหญ่รับจำนำอะไรบ้าง ?

โรงรับจำนำรัฐบาลจะรับจำนำทรัพย์ประเภทสังหาริมทรัพย์ คือ เป็นทรัพย์สินที่เคลื่อนย้ายได้ เช่น ทอง เงิน นาก เพชร (ที่เป็นรูปพรรณ) กล้องถ่ายรูป นาฬิกา แว่นตา เครื่องใช้ไฟฟ้า เครื่องมือช่าง โดยต้องไม่เป็นสินทรัพย์ที่ทะเบียน รวมถึงไม่เป็นทรัพย์สินของทางราชการ

โรงรับจำนำเอกชนจะรับจำนำทรัพย์สินที่เคลื่อนย้ายได้เช่นเดียวกันกับโรงรับจำนำของรัฐบาล รวมไปถึงของใช้แบรนด์เนมต่างๆ เช่น กระเป๋า รองเท้า แว่นตา เครื่องประดับ

เงินต้นและอัตราดอกเบี้ย

1.สถานธนานุเคราะห์

เงินต้นไม่เกิน 5,000 บาท คิดอัตราดอกเบี้ย 0.25% ต่อเดือน

เงินต้น 5,001 บาท แต่ไม่เกิน 10,000 บาท คิดอัตราดอกเบี้ย 0.75% ต่อเดือน

เงินต้น 10,001 บาท แต่ไม่เกิน 20,000 บาท คิดอัตราดอกเบี้ย 1.00% ต่อเดือน

เงินต้น 20,001 บาท แต่ไม่เกิน 100,000 บาท คิดอัตราดอกเบี้ย 1.25% ต่อเดือน

2.สถานธนานุบาล

เงินต้นไม่เกิน 5,000 บาท คิดอัตราดอกเบี้ย 0.25% ต่อเดือน

เงินต้น 5,001 - 15,000 บาท คิดอัตราดอกเบี้ย 1.00% ต่อเดือน

เงินต้นเกิน 15,000 บาท คิดอัตราดอกเบี้ยเงินต้น 2,000 บาทแรก 2% และส่วนที่เกิน 2,000 บาท คิดอัตราดอกเบี้ย 1.25% ต่อเดือน

3.โรงรับจำนำเอกชน

เงินต้นไม่เกิน 2,000 บาท คิดอัตราดอกเบี้ย 2% ต่อเดือน

เงินต้นส่วนที่เกิน 2,000 บาทขึ้นไป คิดอัตราดอกเบี้ย 1.25% ต่อเดือน (15% ต่อปี และไม่เกิน 24% ต่อปี)

ราคาประเมินทรัพย์สิน

ในส่วนของราคาประเมินทรัพย์สิน เมื่อเปรียบเทียบกันแล้วพบว่าของโรงรับจำนำเอกชนจะให้ราคาประเมินที่ค่อนข้างสูงกว่าของโรงรับจำนำรัฐบาล ทั้งนี้ยังขึ้นอยู่กับประเภทของทรัพย์ที่นำมาประเมินด้วย อย่างไรก็ตาม สำหรับหลักเกณฑ์ที่ใช้ประเมินราคาทรัพย์สินที่เอาไปจำนำ โดยมากพิจารณาจาก

1.สภาพคล่องทรัพย์สินในการขายทรัพย์นั้น ถ้าซื้อง่ายขายคล่อง เป็นที่ต้องการของตลาด จะได้ราคาประเมินดี เช่น ทองคำ เนื่องจากเป็นทรัพย์สินที่มีมูลค่าสูง โดยมูลค่าที่เพิ่มขึ้นตามความผันผวนของเศรษฐกิจโลก หรือสินค้าแบรนด์เนม เนื่องจากเป็นทรัพย์สินที่สามารถนำไปจำนำแล้วได้ราคาดี โดยเฉพาะรุ่นที่หายากและเป็นที่นิยมในท้องตลาด

2.ราคาตลาดของทรัพย์สินในเวลาดังกล่าว เช่น ราคาทอง ณ วันนั้น หรือราคากระเป๋าแบรนด์เนมรุ่นนี้ในตลาดขณะนั้นอยู่ที่เท่าไหร่ พยายามเลือกจำนำในช่วงเวลาที่ราคาสูงสุด เพื่อให้ได้มูลค่าสูงสุดจากการประเมินราคา เพราะบางทรัพย์สิน เช่น ทองคำ มีราคาผันผวนตามสภาวะตลาด หากรอจังหวะเวลาในการจำนำและไถ่ถอนที่เหมาะสม อาจได้กำไรที่แสนคุ้มค่าจากการจำนำทอง

3.ความสมบูรณ์ของทรัพย์สินที่นำมาจำนำ เช่น กระเป๋าแบรนด์เนม ไม่มีตำหนิ มีใบรับประกัน ใบเสร็จจาก Shop มีถุงผ้า มีกล่อง และอุปกรณ์ดั้งเดิมครบ ดังนั้น ควรดูแลรักษาสภาพทรัพย์สินให้ดี เพราะหากทรัพย์สินมีสภาพสมบูรณ์ ย่อมได้ราคาประเมินที่สูงกว่าสินค้าที่ชำรุดหรือบกพร่อง รวมถึงสามารถต่อรองราคาได้อย่างมั่นใจ

ขอบคุณรูปภาพจาก https://lamphuncity.go.th/26885/

วิธีเลือกโรงรับจำนำ

1.เลือกโรงรับจำนำที่น่าเชื่อถือ เปิดมานาน และมีหน้าร้านจริง เพราะร้านที่มีชื่อเสียงและเปิดขายมานานย่อมได้รับความไว้วางใจจากลูกค้าจำนวนมาก จึงสามารถยืนหยัดอยู่ได้ นอกจากนี้ โรงรับจำนำแบบที่มีหน้าร้านจริงให้เดินทางไปใช้บริการได้ จะมีความน่าเชื่อถือมากกว่าร้านที่มีเฉพาะบริการผ่านช่องทางออนไลน์ ลดความเสี่ยงในการปิดร้านหนีได้ในระดับหนึ่ง

2.เลือกโรงรับจำนำที่มีสาขาอยู่ใกล้บ้าน เดินทางสะดวก เพราะจะทำให้สามารถเดินทางไปใช้บริการได้โดยสะดวก ประหยัดเวลาและค่าใช้จ่ายในการเดินทาง ไม่ต้องเสียเวลาในการวางแผนการเดินทางให้ยุ่งยาก แม้มีเวลาน้อยหรือจำเป็นต้องไปแบบทันทีก็สามารถไปใช้บริการได้อย่างรวดเร็ว

3.เลือกโรงรับจำนำที่ได้มาตรฐาน มีผู้เชี่ยวชาญในการประเมินราคา เพื่อให้ได้ราคาประเมินที่เป็นธรรมและสูงกว่าแหล่งอื่นๆ โดยไม่โดนกดราคา รวมถึงให้บริการที่ได้มาตรฐาน พนักงานให้บริการอย่างมืออาชีพและเป็นมิตร

4.เลือกโรงรับจำนำที่มีระบบรักษาความปลอดภัยที่มีประสิทธิภาพในการดูแลทรัพย์สินที่นำไปจำนำ เช่น ห้องนิรภัย ตู้เซฟ กล้องวงจรปิด มีการเก็บทรัพย์สินอย่างเป็นระบบ รวมถึงมีเจ้าหน้าที่รักษาความปลอดภัยตลอด 24 ชั่วโมง เพื่อลดความเสี่ยงที่ทรัพย์สินจะเสียหายหรือสูญหาย

การจำนำทองอาจมีราคาผันผวนตามสภาวะตลาดซึ่งมีสาเหตุมาจากหลายปัจจัย

ข้อควรระวังในการจำนำ

1.ก่อนที่จะนำทรัพย์สินไปจำนำ ควรศึกษาเงื่อนไขของแต่ละโรงรับจำนำให้ดีเสียก่อน รวมถึงข้อกำหนดต่างๆ ที่ผู้จำนำต้องปฏิบัติตามอย่างเคร่งครัด เช่น ระยะเวลาในการไถ่ถอนทรัพย์สิน อัตราดอกเบี้ย ฯลฯ เพื่อลดโอกาสเสียผลประโยชน์โดยรู้เท่าไม่ถึงการณ์ เพราะหากไม่สามารถชำระคืนเงินต้นพร้อมดอกเบี้ยได้ภายในกำหนดเวลาของตั๋วจำนำ ทรัพย์สินที่นำไปจำนำไว้ก็จะตกเป็นกรรมสิทธิ์ของโรงรับจำนำ ทำให้ผู้จำนำสูญเสียทรัพย์สินมีค่านั้นไปได้ ซึ่งอาจเป็นทรัพย์สินที่มีคุณค่าทางจิตใจอย่างยิ่งจนไม่สามารถประเมินค่าได้

2.มูลค่าทรัพย์สินที่นำมาจำนำจะถูกประเมินโดยผู้เชี่ยวชาญของโรงรับจำนำนั้นๆ ซึ่งมักจะต่ำกว่าราคาตลาด ดังนั้น เงินที่จะได้รับอาจน้อยกว่าที่คาดหวังไว้ นอกจากนี้ การจำนำทรัพย์สินบางประเภท เช่น ทองคำ จะมีราคาผันผวนตามสภาวะตลาด ซึ่งมีสาเหตุมาจากหลายปัจจัย ดังนั้น หากจำนำทองในช่วงที่ราคาทองต่ำลง ก็อาจได้รับเงินสดต่ำกว่ามูลค่าทองที่เคยซื้อมา หรือหากต้องการไถ่ถอน ในช่วงที่ราคาทองสูง ก็อาจทำให้ยากต่อการไถ่ถอนเนื่องจากราคาสูงเกินไป ผลสุดท้ายทองที่นำไปจำนำไว้ก็จะตกเป็นกรรมสิทธิ์ของโรงรับจำนำ

3.อัตราดอกเบี้ยของโรงรับจำนำแต่ละแห่งจะมีการกำหนดแตกต่างกันออกไป โดยส่วนใหญ่นิยมแบ่งตามยอดเงินต้น ซึ่งวิธีคิดดอกเบี้ยโรงรับจำนำจะมีการคิดทั้งแบบเต็มเดือนและแบบไม่เต็มเดือน กล่าวคือ หากจำนำภายในระยะเวลา 15 วัน จะคิดดอกเบี้ยครึ่งเดือน ถ้าเกิน 15 วัน จะคิดดอกเบี้ย 1 เดือน นับตั้งแต่วันที่ที่จำนำเป็นวันที่ 1 ตามอัตราดอกเบี้ยที่โรงรับจำนำกำหนด ดังนั้น ผู้ที่มาจ่ายดอกเบี้ยหรือไถ่ถอนคืน ต้องมาให้ตรงตามวันที่แจ้ง ในตั๋วจำนำ ในกรณีที่มาภายหลังวันที่กำหนดในตั๋วจำนำอาจเสีย ดอกเบี้ยเพิ่มขึ้นอีก

4.โรงรับจำนำทั้งของรัฐและของเอกชน จะมีระยะเวลาของตั๋วจำนำอยู่ที่ 4 เดือน และสามารถผ่อนผันได้อีก 30 วัน (รวมเป็นระยะเวลา 4 เดือน 30 วัน) โดยผู้จำนำต้องมาไถ่ถอนหรือจ่ายดอกเบี้ยภายในระยะเวลาดังกล่าว แต่หากตั๋วรับจำนำครบกำหนดวันที่ที่จะจ่ายดอกเบี้ยหรือไถ่ถอนตรงกับวันเสาร์-อาทิตย์ หรือวันหยุดนักขัตฤกษ์ สามารถมาในวันที่ที่เปิดทำการวันแรกได้ โดยไม่โดนคิดดอกเบี้ยเพิ่ม ถ้าหากเกินระยะเวลา 4 เดือน 30 วันแล้ว ผู้ใช้บริการยังไม่มาส่งดอกเบี้ยหรือไถ่ถอนสินทรัพย์คืน สินทรัพย์จะหลุดเป็นสิทธิ์ของโรงรับจำนำทันทีตามกฎหมาย

5.กรณีตั๋วจำนำหาย เจ้าของตั๋วรับจำนำต้องมาแจ้งที่โรงรับจำนำ โรงรับจำนำจะออก ใบแจ้งตั๋วหายให้ จากนั้นให้นำใบแจ้งตั๋วหายที่โรงรับจำนำออกให้ ไปแจ้งความที่สถานีตำรวจท้องที่ ที่โรงรับจำนำตั้งอยู่ โดยดำเนินการแจ้งความที่สถานีตำรวจให้แล้วเสร็จภายใน 3 วัน นับแต่วันที่แจ้งให้โรงรับจำนำทราบ ขั้นตอนต่อไป คือ นำเอกสารมาติดต่อที่โรงรับจำนำเพื่อจ่ายดอกเบี้ยหรือไถ่ถอนต่อไป โดยระยะจำนำจะเท่ากับระยะเวลาของตั๋วเดิม (ตั๋วที่หาย)

โรงรับจำนำถือเป็นตัวช่วยหนึ่งในการเปลี่ยนทรัพย์สินที่มีค่าให้กลายเป็นเงินด่วนที่ช่วยเพิ่มสภาพคล่องได้อย่างรวดเร็ว ไม่ต้องใช้เอกสารให้มากมาย ไม่มีการเช็กประวัติด้านการเงิน ไม่ต้องมีคนค้ำประกัน มีการเก็บทรัพย์สินอย่างเป็นระบบและมีความปลอดภัยสูง ทั้งนี้ นอกจากการจำนำ ยังมีวิธีอื่นในการเสริมสภาพคล่องทางการเงิน หนึ่งในตัวเลือกที่น่าสนใจ คือ บัตรเครดิต ซึ่งจะเพิ่มความสะดวกในการใช้จ่าย ทั้งยังมาพร้อมสิทธิประโยชน์มากมายเพื่อตอบโจทย์ทุกไลฟ์สไตล์ เลือกบัตรเครดิตที่ใช่ แล้วคลิกสมัครบัตรเครดิต KTC ผ่านช่องทางออนไลน์ได้ที่นี่ ตลอด 24 ชั่วโมง

ใช้จ่าย คุ้มค่า นึกถึงบัตรเครดิต KTC