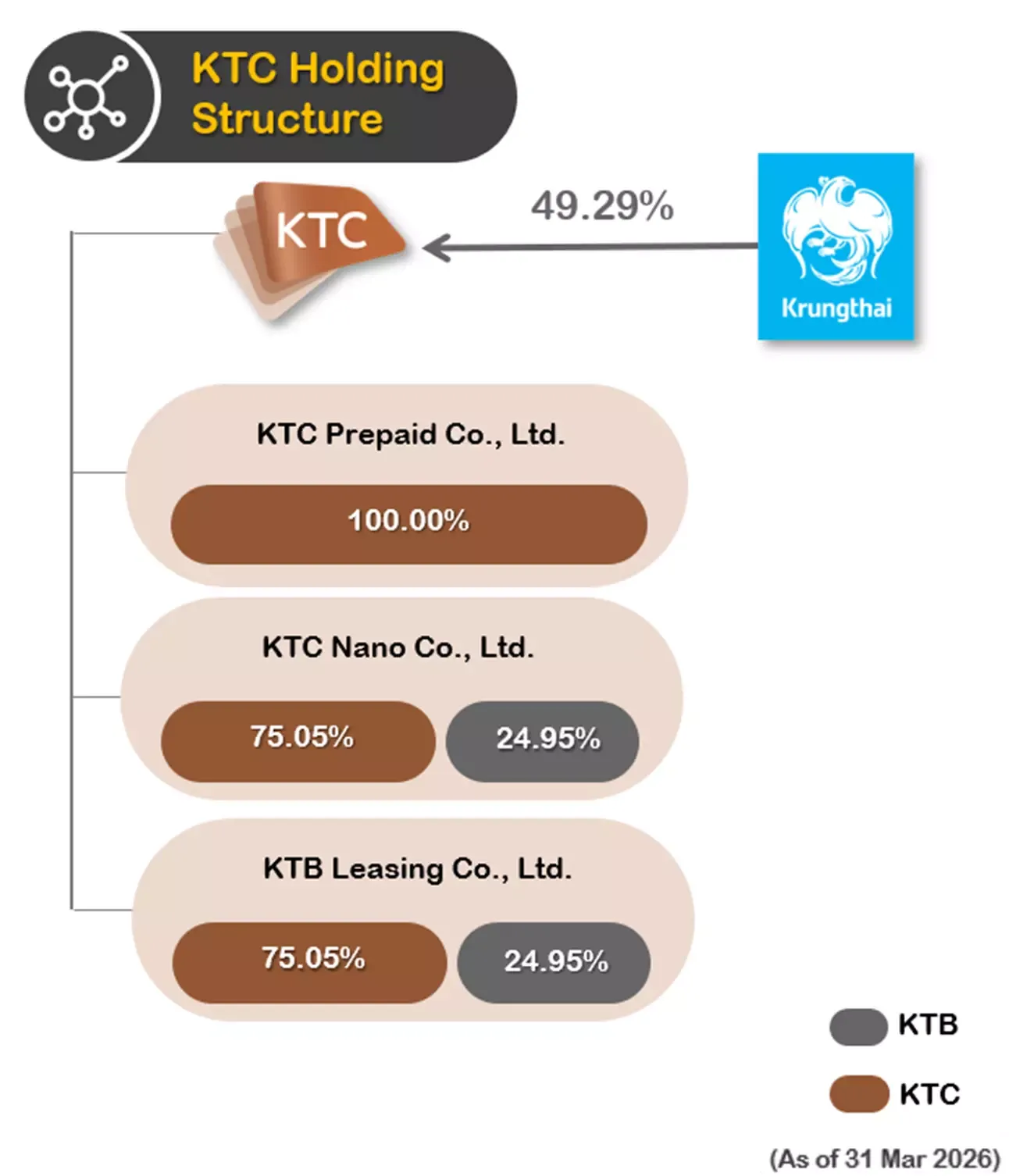

1.

* หมายเหตุ: ณ วันที่ 9 มกราคม 2569 บริษัท เคทีซี พรีเพด จํากัด ได้รับอนุญาตจากธนาคารแห่งประเทศไทยในการคืนใบอนุญาตการประกอบธุรกิจ โดยบริษัท บัตรกรุงไทย จํากัด (มหาชน) ได้แจ้งการสิ้นสภาพของบริษัทย่อยต่อตลาดหลักทรัพย์แห่งประเทศไทยแล้ว

2.

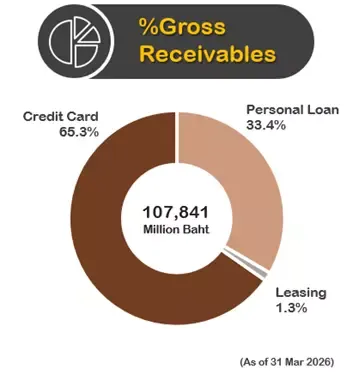

บริษัทมีพอร์ตลูกหนี้รวม ลูกหนี้บัตรเครดิต ลูกหนี้สินเชื่อบุคคล และลูกหนี้ตามสัญญาเช่า ณ ไตรมาส 1 ปี 2568 ตามกราฟด้านล่าง

3.

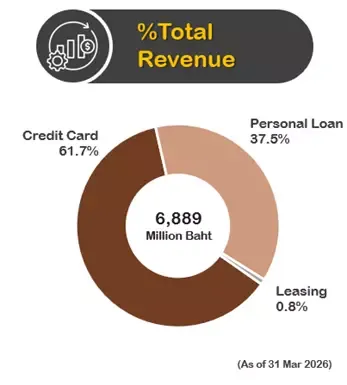

โครงสร้างรายได้ มาจากรายได้ดอกเบี้ยรับและค่าธรรมเนียมของ 2 ธุรกิจหลัก คือ ธุรกิจบัตรเครดิต และธุรกิจสินเชื่อบุคคล รวมถึงธุรกิจสินเชื่อตามสัญญาเช่า ตามแผนภูมิด้านล่าง

4.

5.

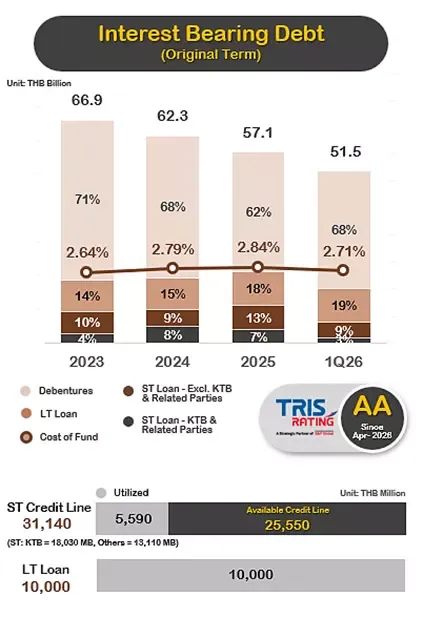

ณ ไตรมาส 1 ปี 2569 กลุ่มบริษัทมีโครงสร้างเงินทุนที่มั่นคงและมีการกระจายแหล่งเงินทุนที่หลากหลาย โดยมีเงินกู้ยืมรวมทั้งสิ้น 51,518 ล้านบาท (รวมหนี้สินตามสัญญาเช่า) สัดส่วนโครงสร้างแหล่งเงินทุนส่วนใหญ่เป็นเงินกู้ยืมระยะยาว 56% และมีเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายในหนึ่งปี) ในสัดส่วน 44% เคทีซีมีแหล่งที่มาของเงินกู้ยืมที่ครอบคลุม ทั้งจากธนาคารพาณิชย์ไทย บริษัทหลักทรัพย์ บริษัทประกัน และกองทุนต่าง ๆ โดยแบ่งเป็น เงินกู้ยืมระยะสั้นจากธนาคารกรุงไทยและบริษัทที่เกี่ยวข้องกัน จำนวน 1,690 ล้านบาท เงินกู้ยืมระยะสั้นจากสถาบันการเงินอื่น จำนวน 4,530 ล้านบาท เงินกู้ยืมระยะยาวจากธนาคารกรุงไทย จำนวน 10,000 ล้านบาท และหุ้นกู้จำนวน 35,130 ล้านบาท โดยในส่วนของหุ้นกู้ คิดเป็นสัดส่วนประมาณ 68% ของเงินกู้ยืมรวมชี้ให้เห็นถึงความเชื่อมั่นของนักลงทุนและความสามารถในการเข้าถึงตลาดตราสารหนี้ของบริษัทได้เป็นอย่างดี

นอกเหนือจากการบริหารโครงสร้างเงินทุนแล้ว กลุ่มบริษัทยังคงเน้นรักษาวินัยทางการเงินที่ดี สะท้อนจากอัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (D/E Ratio) ณ ไตรมาส 1 ปี 2569 ที่ลดลงมาอยู่ที่ 1.30 เท่า ถือว่าอยู่ในระดับต่ำมากเมื่อเทียบกับ D/E Ratio ที่ 1.58 เท่า ในงวดเดียวกันของปีก่อนหน้า การลดลงดังกล่าว มีสาเหตุมาจากปัจจัยหลักสองส่วนคือ 1) การสะสมกำไรที่แข็งแกร่ง ซึ่งช่วยเสริมสร้างส่วนของผู้ถือหุ้นให้เติบโต และ 2) จากการกู้ยืมเงินที่ลดลง ซึ่งสอดคล้องไปกับการขยายตัวของพอร์ตสินเชื่อที่เป็นไปอย่างระมัดระวังตามภาวะเศรษฐกิจที่ชะลอตัว ทำให้บริษัทไม่มีความจำเป็นต้องเพิ่มการกู้ยืมเพื่อนำมาใช้ปล่อยสินเชื่อใหม่ ทั้งนี้ อัตราส่วน D/E ปัจจุบันอยู่ในระดับต่ำมากเมื่อเทียบกับภาระผูกพัน (Debt Covenant) ที่กำหนดไว้ที่ 10 เท่า แสดงให้เห็นถึงความยืดหยุ่นทางการเงิน (Financial Flexibility) ที่สูงในการขยายธุรกิจหรือรองรับความผันผวนทางเศรษฐกิจในอนาคต

ในด้านสภาพคล่อง ณ ไตรมาส 1 ปี 2569 กลุ่มบริษัทมีวงเงินกู้ยืมระยะสั้นที่ยังไม่เบิกใช้คงเหลือ (Available Credit Line) ทั้งสิ้น 25,550 ล้านบาท ขณะเดียวกัน บริษัทมีภาระหนี้หุ้นกู้และเงินกู้ยืมระยะยาวที่จะครบกำหนดชำระในช่วงเวลาที่เหลือของปี 2569 จำนวนทั้งสิ้น 15,330 ล้านบาท จะเห็นได้ว่าบริษัทมีสภาพคล่องที่สูงกว่าภาระหนี้ที่ใกล้ครบกำหนด แสดงถึงสถานะสภาพคล่องที่แข็งแกร่งและความเสี่ยงด้านการผิดนัดชำระหนี้ในระยะสั้นที่อยู่ในระดับต่ำมาก

6.

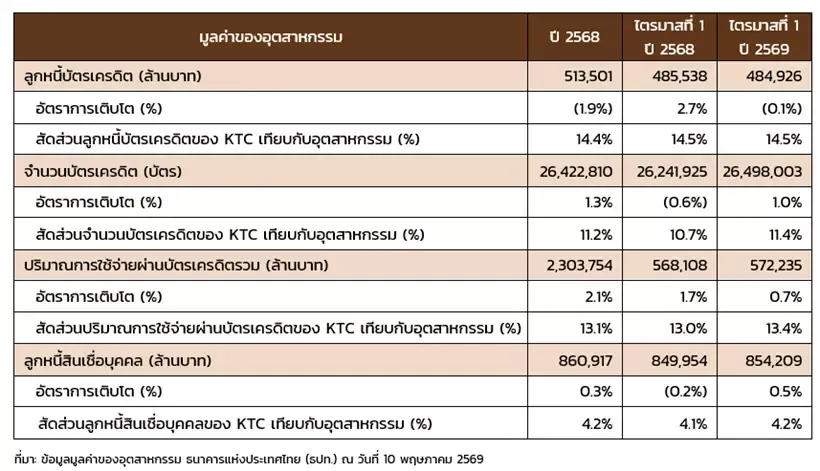

จากข้อมูลของธนาคารแห่งประเทศไทย ณ สิ้นเดือนมีนาคม ปี 2569 พบว่ามียอดลูกหนี้บัตรเครดิตของอุตสาหกรรมรวม 484,926 ล้านบาท ลดลง 0.1% (YoY) ขณะที่ยอดลูกหนี้สินเชื่อบุคคลของอุตสาหกรรมอยู่ที่ 854,209 ล้านบาท เติบโต 0.5% (YoY) ปริมาณการใช้จ่ายผ่านบัตรเครดิตของอุตสาหกรรมสำหรับไตรมาสที่ 1 ปี 2569 เท่ากับ 572,235 ล้านบาท ขยายตัวเล็กน้อย 0.7% (YoY) ซึ่งต่ำกว่าอัตราการขยายตัวของปริมาณการใช้จ่ายผ่านบัตรเครดิตของเคทีซีที่ขยายตัวถึง 3.7% (YoY) คิดเป็นมูลค่า 76,800 ล้านบาท

แม้ว่าอุตสาหกรรมสินเชื่อผู้บริโภคมีแนวโน้มเติบโตต่ำ จากความไม่แน่นอนของเศรษฐกิจและความระมัดระวังที่มากขึ้นของสถาบันการเงินในการปล่อยสินเชื่อ แต่เคทีซียังคงสามารถรักษาส่วนแบ่งตลาดในทุกผลิตภัณฑ์หลักไว้ได้ โดยในช่วงไตรมาสแรกของปี 2569 เคทีซีรักษาส่วนแบ่งตลาดในด้านลูกหนี้บัตรเครดิตไว้ในระดับเดิมที่ 14.5% (YoY) และสามารถขยายตัวในส่วนแบ่งตลาดด้านปริมาณการใช้จ่ายผ่านบัตรขึ้นเป็น 13.4% จาก 13.0% (YoY) และส่วนแบ่งตลาดลูกหนี้สินเชื่อบุคคลเพิ่มขึ้นเป็น 4.2% จาก 4.1% (YoY)

ณ สิ้นไตรมาสที่ 1 ปี 2569 เคทีซีมีสมาชิกทั้งสิ้น 3,732,625 บัญชี แบ่งเป็นบัตรเครดิต 3,019,095 บัตร เพิ่มขึ้น 8.0% (YoY) และเคทีซีมีสมาชิกสินเชื่อบุคคลจำนวน 713,530 บัญชี เพิ่มขึ้น 3.4% (YoY)

7.

บริษัทให้ความใส่ใจกับทุกๆ ขั้นตอนของการดำเนินงาน โดยมีการคัดกรองตั้งแต่ขั้นตอนการอนุมัติบัตร รวมถึงกระบวนการติดตามหนี้ อีกทั้งมีทีมผู้บริหารที่มีความใส่ใจในกระบวนการติดตามหนี้ของบริษัทอยู่เสมอ สำหรับหนี้สูญได้รับคืนในไตรมาส 1 ปี 2569 อยู่ที่ 979 ล้านบาท ลดลง 1.8% (YoY) อย่างไรก็ตาม บริษัทยังคงรักษาประสิทธิภาพในการติดตามหนี้ได้เป็นอย่างดีท่ามกลางภาวะเศรษฐกิจที่มีความท้าทายในปัจจุบัน

8.

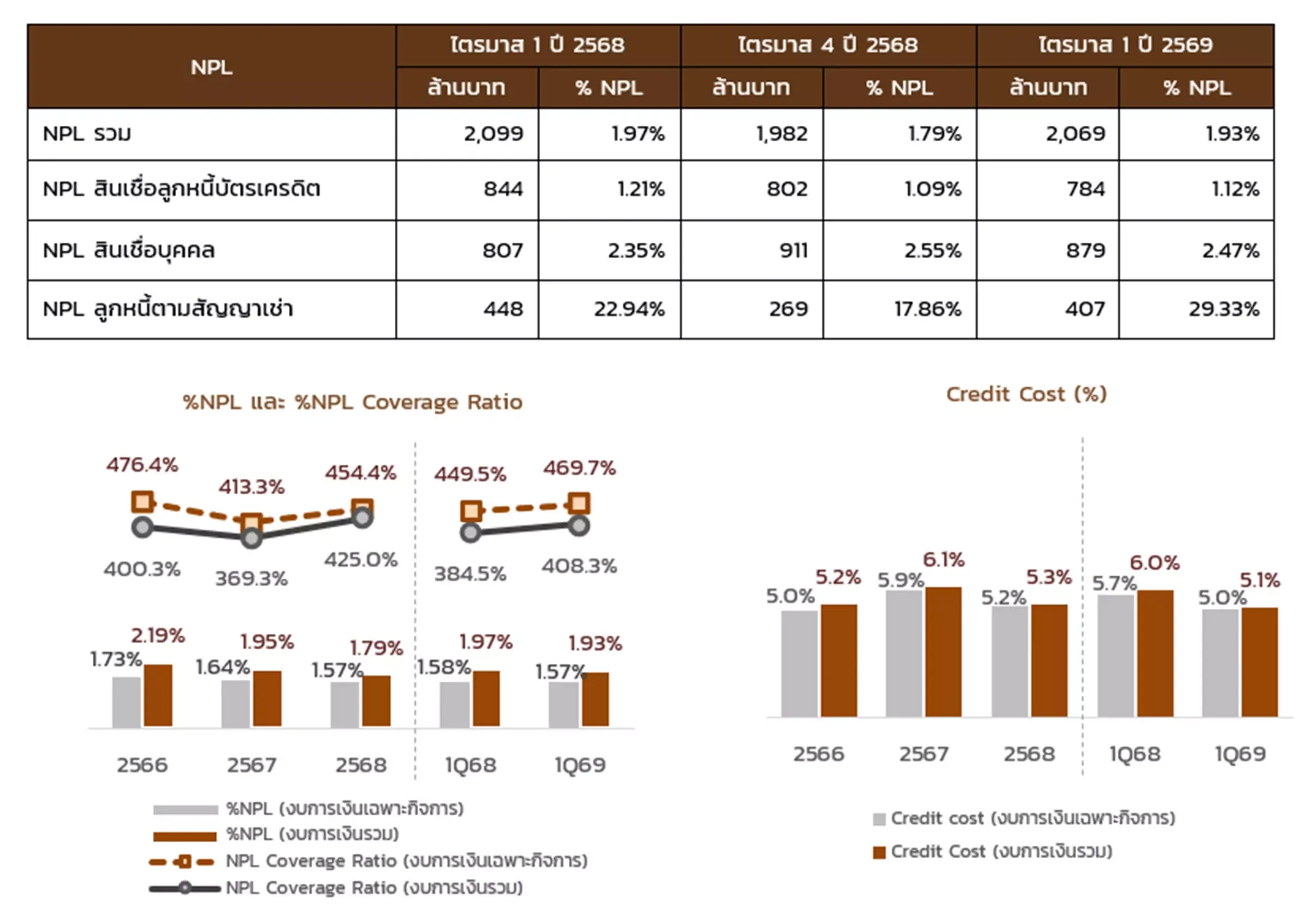

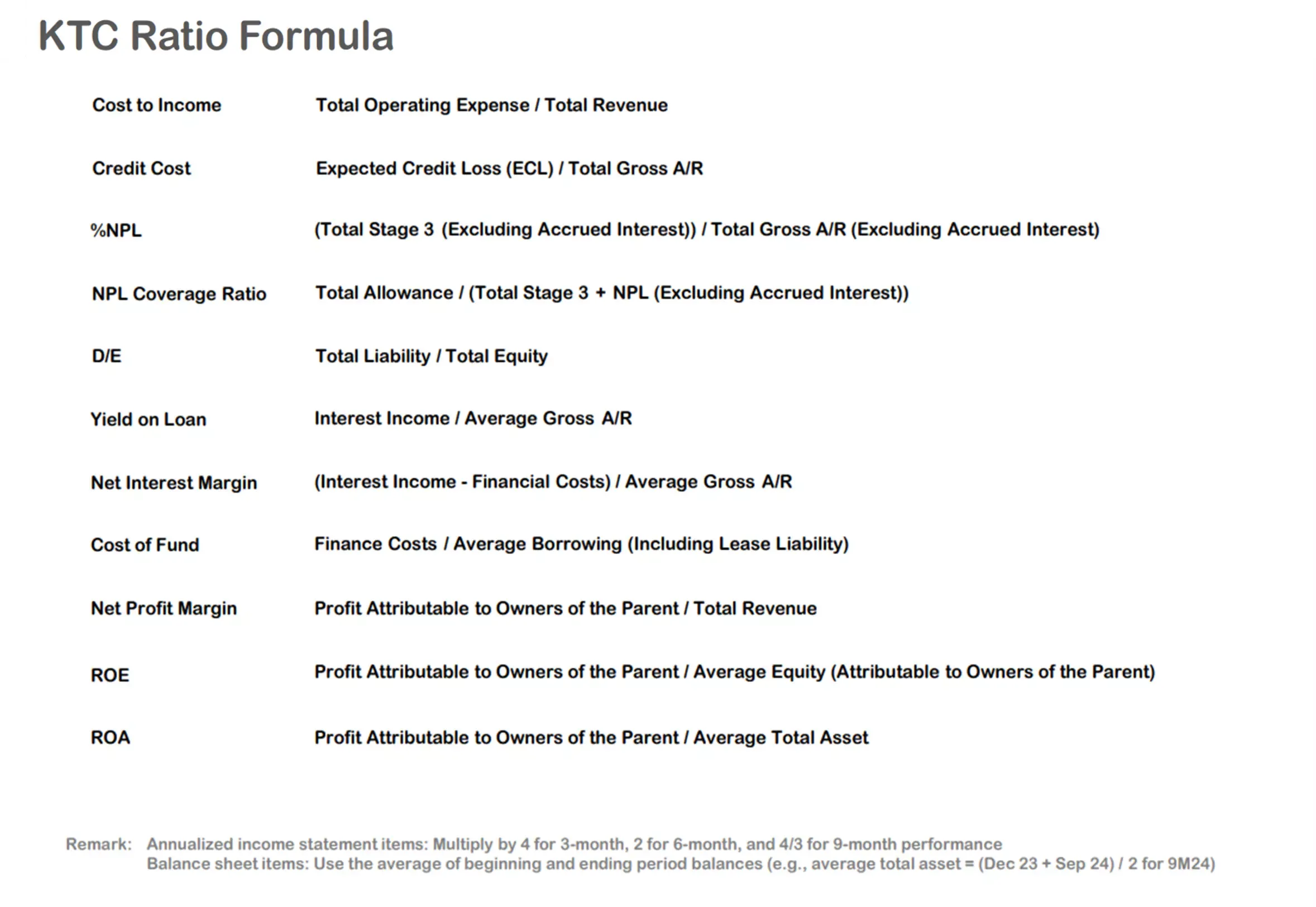

ในไตรมาส 1 ปี 2569 อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (%NPL) ของกลุ่มบริษัทอยู่ที่ 1.93% ปรับลดลงเล็กน้อยจาก 1.97% และเมื่อพิจารณางบการเงินเฉพาะกิจการ %NPL อยู่ในระดับต่ำเพียง 1.57% ลดลงเล็กน้อยจาก 1.58% เทียบจากไตรมาส 1 ปีก่อนหน้า ตามลำดับ เป็นผลมาจากการควบคุมคุณภาพพอร์ตสินเชื่ออย่างต่อเนื่องด้วยการคัดกรองลูกหนี้อย่างเข้มงวด

อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตต่อเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิต (NPL Coverage Ratio) ของกลุ่มบริษัทปรับเพิ่มขึ้นอยู่ที่ 408.3% จาก 384.5% ขณะที่อัตราส่วนดังกล่าวจากงบเฉพาะกิจการปรับเพิ่มขึ้นเป็น 469.7% จาก 449.5% เทียบจากไตรมาส 1 ปีก่อนหน้า ตามลำดับ ซึ่งยังอยู่ในระดับสูง สะท้อนให้เห็นถึงการบริหารพอร์ตด้วยความระมัดระวัง ทำให้พอร์ตสินเชื่อมีความแข็งแกร่งและมีเสถียรภาพ

สำหรับ Credit Cost รวมของไตรมาส 1 ปี 2569 ของกลุ่มบริษัทอยู่ที่ 5.1% ลดลงจาก 6.0% และงบเฉพาะกิจการอยู่ที่ 5.0% ลดลงจาก 5.7% เทียบจากช่วงเวลาเดียวกันของปี 2568 ตามลำดับ สะท้อนให้เห็นถึงการบริหารจัดการคุณภาพสินทรัพย์โดยรวมได้เป็นอย่างดีตามเป้าหมายที่ตั้งไว้

9.

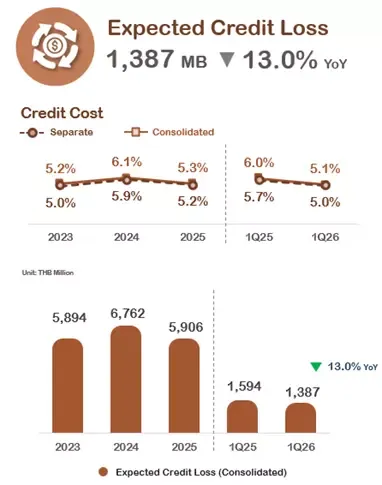

ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น ในไตรมาส 1 ปี 2569 มีจำนวน 1,387 ล้านบาท ลดลง 13.0% (YoY) โดยปัจจัยหลักมาจากการคัดกรองลูกหนี้ที่เข้มงวดอย่างสม่ำเสมอ ทำให้พอร์ตสินเชื่อใหม่ส่วนใหญ่มีคุณภาพดีขึ้น เป็นผลจากการบริหารความเสี่ยงด้านเครดิตที่มีประสิทธิภาพ

10.

จากการประชุมสามัญผู้ถือหุ้น ครั้งที่ 1/2546 เมื่อวันที่ 25 มีนาคม 2546 มีมติให้จ่ายเงินปันผลในอัตราประมาณร้อยละ 40 ของกำไรสุทธิหลังหักภาษีและสำรองตามกฎหมาย ตั้งแต่ปี 2546 เป็นต้นไป โดยได้แสดงอัตราการจ่ายเงินปันผลสำหรับผลประกอบการของปี 2562 – 2568 ตามตารางด้านล่างดังนี้

11.

เคทีซีได้นำแนวคิดด้านความยั่งยืน ทั้งมิติเศรษฐกิจ สังคม และสิ่งแวดล้อม มาบูรณาการและขับเคลื่อนการดำเนินธุรกิจอย่างรับผิดชอบ เป็นธรรม และโปร่งใส โดยมุ่งพัฒนานวัตกรรมและเทคโนโลยีดิจิทัลเพื่อสร้างสรรค์ผลิตภัณฑ์และบริการที่ตอบโจทย์และสร้างคุณค่าแก่ผู้มีส่วนได้เสียทุกภาคส่วน พร้อมลดผลกระทบจากการดำเนินธุรกิจต่อสิ่งแวดล้อมและสังคมอย่างเป็นรูปธรรม มุ่งสู่การนำพาองค์กรและประเทศไทยสู่การเติบโตอย่างยั่งยืน การขับเคลื่อนดังกล่าวสะท้อนผ่านคำมั่นด้านความยั่งยืน 3 ประการ ได้แก่ Better Products & Services, Better Quality of Life และ Better Climate ภายใต้กลยุทธ์และกรอบการดำเนินงานด้านความยั่งยืนของบริษัททั้ง 5 ด้าน ดังนี้

ความเป็นเลิศด้านธรรมาภิบาล Governance Excellence

ยกระดับมาตรฐานการกำกับดูแลกิจการให้โปร่งใส ตรวจสอบได้ และยึดมั่นจริยธรรมทางธุรกิจ สร้างระบบบริหารจัดการความเสี่ยงและระบบบริหารจัดการข้อมูลที่รัดกุมเพื่อรองรับการดำเนินงานและการรายงานอย่างมีคุณภาพ เพื่อสร้างความเชื่อมั่นให้กับผู้มีส่วนได้ส่วนเสียทุกฝ่าย

การเติบโตที่คำนึงถึงสิ่งแวดล้อม Green Growth

ดำเนินธุรกิจควบคู่กับการคำนึงถึงสิ่งแวดล้อมผ่านแนวทางลดการปล่อยก๊าซเรือนกระจก การใช้ทรัพยากรอย่างมีประสิทธิภาพ และการส่งเสริมพฤติกรรมที่เป็นมิตรต่อสิ่งแวดล้อมทั้งในองค์กรและห่วงโซ่อุปทานผ่านผลิตภัณฑ์และบริการของบริษัท เพื่อเป็นส่วนหนึ่งในการส่งเสริมการขับเคลื่อนตามนโยบายแห่งชาติที่มุ่งสู่เศรษฐกิจคาร์บอนต่ำและเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิให้เป็นศูนย์ (Net Zero) ภายในปี ค.ศ. 2050

การสร้างคุณค่าทางสังคมอย่างรับผิดชอบและทั่วถึง Responsible & Inclusive Finance

พัฒนาและนำเสนอผลิตภัณฑ์และบริการทางการเงินที่ช่วยยกระดับคุณภาพชีวิตของลูกค้าทุกกลุ่มให้สามารถเข้าถึงผลิตภัณฑ์ทางการเงินอย่างเท่าเทียมและเป็นธรรม พร้อมส่งเสริมความรู้ทางการเงินเพื่อยกระดับคุณภาพชีวิตให้กับสังคมไทย พร้อมมุ่งเน้นการผลักดันศักยภาพบุคลากรให้เป็นพลังหลักในการขับเคลื่อนธุรกิจ รวมถึงสนับสนุนการเคารพสิทธิมนุษยชนทั้งในระดับองค์กรและระดับสังคม

การขับเคลื่อนธุรกิจด้วยเทคโนโลยีดิจิทัลเพื่อความยั่งยืน Digital SD Innovation

ขับเคลื่อนองค์กรด้วยเทคโนโลยีและนวัตกรรมดิจิทัล เพื่อพัฒนาผลิตภัณฑ์และบริการที่สร้างคุณค่า ตอบสนองความต้องการของลูกค้า ควบคู่ไปกับการรักษาความปลอดภัยและคำนึงถึงความเป็นส่วนตัวของข้อมูลลูกค้าและผู้มีส่วนได้เสีย เพื่อเสริมสร้างความสามารถในการแข่งขันขององค์กรอย่างยั่งยืนในโลกยุคดิจิทัล

การส่งเสริมความยั่งยืนให้เป็นส่วนหนึ่งของวัฒนธรรมองค์กร Culture Transformation

สร้างวัฒนธรรมองค์กรที่มี “Mindset ด้านความยั่งยืน” ให้ซึมซับอยู่ในทุกกระบวนการทำงานของพนักงานทุกระดับ ผ่านการกำหนดเป้าหมายและตัวชี้วัดระดับองค์กรและหน่วยธุรกิจ สนับสนุนการเรียนรู้อย่างต่อเนื่องและการมีส่วนร่วมของพนักงาน เพื่อให้ความยั่งยืนเป็นส่วนหนึ่งของการดำเนินธุรกิจของเคทีซีอย่างแท้จริง

เคทีซีร่วมสนับสนุนเป้าหมายการพัฒนาอย่างยั่งยืนขององค์การสหประชาชาติ โดยสามารถศึกษารายละเอียดเพิ่มเติมได้ที่เว็บไซต์ https://www.ktc.co.th/sustainability-development

12.

13.

➢ เป้าหมายและการเติบโตของบริษัท

➢ ทิศทางการเติบโตของ KTC ปี 2569

สำหรับทิศทางการดำเนินการในปี 2569 เคทีซีจะมุ่งมั่นดูแลพอร์ตลูกหนี้ปัจจุบันให้แข็งแรง เพิ่มยอดการใช้จ่ายผ่านบัตรอย่างต่อเนื่อง เพิ่มการลงทุนในเทคโนโลยีดิจิทัล ด้วยการเริ่มใช้ระบบงานหลัก (Core System) ใหม่ของบริษัท ทำให้เพิ่มความยืดหยุ่นในกระบวนการทำงาน เพื่อยกระดับประสบการณ์ลูกค้าและเพิ่มประสิทธิภาพการดำเนินงาน เคทีซีคงสนับสนุนการเติบโตของ 2 ธุรกิจหลัก คือ ธุรกิจบัตรเครดิต และ ธุรกิจสินเชื่อบุคคล พร้อมต่อยอดสู่ธุรกิจใหม่ด้านนายหน้าประกันภัย เพื่อขยายแหล่งรายได้อย่างยั่งยืน ทั้งนี้บริษัทให้ความสำคัญกับการบริหารความเสี่ยงอย่างรอบด้าน ด้วยการใช้ข้อมูลและระบบวิเคราะห์ขั้นสูงในการควบคุมคุณภาพพอร์ตสินเชื่อ โดยมุ่งรักษาคุณภาพหนี้และความมั่นคงทางการเงินในระยะยาวเป็นหลัก

➢ แนวทางการแก้ไขปัญหาหนี้ครัวเรือนอย่างยั่งยืนของ ธปท. และ ผลกระทบ

เคทีซีดำเนินมาตรการให้ความช่วยเหลือลูกหนี้ระยะยาวอย่างต่อเนื่อง ตามแนวทางประกาศของ ธปท. ที่ 3/2568 เรื่อง การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) โดยมีวัตถุประสงค์เพื่อเสริมสร้างบทบาทของผู้ให้บริการในการรับผิดชอบลูกค้าตลอดวงจรหนี้อย่างเหมาะสม โดยเคทีซีพิจารณาอนุมัติสินเชื่อให้ลูกหนี้แต่ละรายให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้และไม่ทำให้ลูกหนี้มีภาระหนี้เพิ่มขึ้นจากภาระหนี้เดิมเกินสมควร ตัวอย่างมาตรการช่วยเหลือ ได้แก่ การปรับลดอัตราผ่อนชําระขั้นต่ำ การเปลี่ยนประเภทหนี้บัตรเครดิตเป็นหนี้เงินกู้สินเชื่อบุคคลระยะยาว มาตรการลดภาระการเงินโดยเครดิตดอกเบี้ยคืนเข้าบัญชีบัตรเครดิตของลูกหนี้ การให้ความช่วยเหลือลูกหนี้เรื้อรัง (Severe Persistent Debt) การขยายระยะเวลาผ่อนผันชำระหนี้ และการปรับลดค่างวด เป็นต้น

ตลอดจนเคทีซีให้ความร่วมมือกับธนาคารแห่งประเทศไทยเข้าร่วมโครงการ “คุณสู้ เราช่วย” เพื่อสนับสนุนลูกหนี้กลุ่มเปราะบางให้สามารถฟื้นตัวกลับมาชำระหนี้ได้ตามปกติ ซึ่งได้จบโครงการแล้วในเดือนกันยายน 2568 รวมถึงการเข้าร่วมโครงการ “ปิดหนี้ไว ไปต่อได้” ซึ่งเป็นกรณีที่เคทีซีจะโอนขายหนี้ที่ไม่มีหลักประกันของลูกหนี้รายย่อยที่ค้างชำระเงินต้นหรือดอกเบี้ยเกินกว่า 90 วัน (NPL) ทั้งนี้พิจารณาจากสถานะหนี้ ณ วันที่ 30 กันยายน 2568 ที่ลูกหนี้รายดังกล่าวมีภาระหนี้ NPL รวมทุกผู้ให้บริการทางการเงินและทุกประเภทสินเชื่อไม่เกิน 100,000 บาทต่อราย ให้กับบริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (SAM) เพื่อทำการปรับปรุงโครงสร้างหนี้แบบผ่อนปรนและลดภาระหนี้ให้ลูกหนี้ โดยลูกหนี้ที่เข้าเงื่อนไขได้ถูกโอนกรรมสิทธิ์หนี้ไปยัง SAM แล้วตั้งแต่วันที่ 1 มกราคม 2569

ทั้งนี้ บริษัทประเมินว่า การดำเนินการตามโครงการฯ ดังกล่าวหรือมาตรการช่วยเหลือลูกหนี้ทั้งหมดข้างต้น จะไม่ส่งผลกระทบที่เป็นนัยสำคัญต่อภาพรวมของผลการดำเนินงานของกลุ่มบริษัท รวมถึง บริษัทได้มีการตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญไว้ครบถ้วนแล้ว

ทั้งนี้ สามารถดูรายละเอียดแนวทางการให้ความช่วยเหลือลูกหนี้เพิ่มเติม ได้ที่ลิงก์ https://www.ktc.co.th/about/news/measure