1.

2.

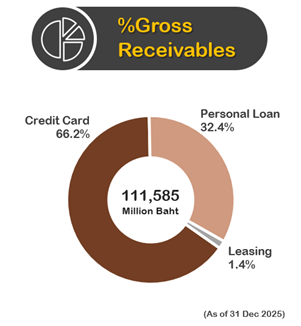

บริษัทมีพอร์ตลูกหนี้รวม ลูกหนี้บัตรเครดิต ลูกหนี้สินเชื่อบุคคล และลูกหนี้ตามสัญญาเช่า ณ สิ้นปี 2568 ตามกราฟด้านล่าง

3.

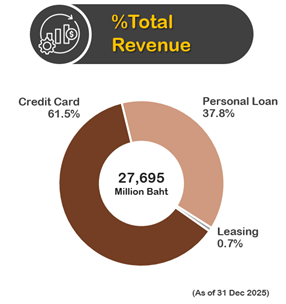

โครงสร้างรายได้ มาจากรายได้ดอกเบี้ยรับและค่าธรรมเนียมของ 2 ธุรกิจหลัก คือ ธุรกิจบัตรเครดิต และธุรกิจสินเชื่อบุคคล รวมถึงธุรกิจสินเชื่อตามสัญญาเช่า ตามแผนภูมิด้านล่าง

4.

5.

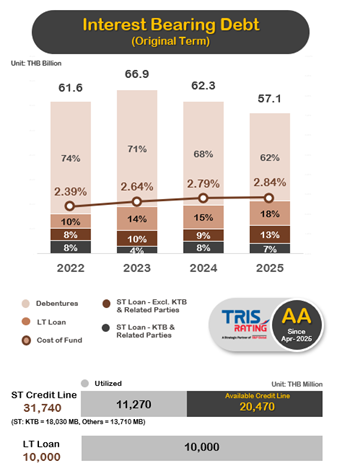

ณ ปี 2568 กลุ่มบริษัทมีโครงสร้างเงินทุนที่มั่นคงและมีการกระจายแหล่งเงินทุนที่หลากหลาย โดยมีเงินกู้ยืมรวมทั้งสิ้น 57,140 ล้านบาท (รวมหนี้สินตามสัญญาเช่า) สัดส่วนโครงสร้างแหล่งเงินทุนส่วนใหญ่เป็นเงินกู้ยืมระยะยาว 52% และมีเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายในหนึ่งปี) ในสัดส่วน 48% เคทีซีมีแหล่งที่มาของเงินกู้ยืมที่ครอบคลุม ทั้งจากธนาคารพาณิชย์ไทย บริษัทหลักทรัพย์ บริษัทประกัน และกองทุนต่าง ๆ โดยแบ่งเป็น เงินกู้ยืมระยะสั้นจากธนาคารกรุงไทยและบริษัทที่เกี่ยวข้องกัน จำนวน 4,100 ล้านบาท เงินกู้ยืมระยะสั้นจากสถาบันการเงินอื่น จำนวน 7,200 ล้านบาท เงินกู้ยืมระยะยาวจากธนาคารกรุงไทย จำนวน 10,000 ล้านบาท และหุ้นกู้จำนวน 35,612 ล้านบาท โดยในส่วนของหุ้นกู้ คิดเป็นสัดส่วนประมาณ 62% ของเงินกู้ยืมรวมชี้ให้เห็นถึงความเชื่อมั่นของนักลงทุนและความสามารถในการเข้าถึงตลาดตราสารหนี้ของบริษัทได้เป็นอย่างดี

นอกเหนือจากการบริหารโครงสร้างเงินทุนแล้ว กลุ่มบริษัทยังคงเน้นรักษาวินัยทางการเงินที่ดี สะท้อนจากอัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (D/E Ratio) ณ สิ้นปี 2568 ที่ลดลงมาอยู่ที่ 1.51 เท่า ถือว่าอยู่ในระดับต่ำมากเมื่อเทียบกับ D/E Ratio ที่ 1.78 เท่า ในงวดเดียวกันของปีก่อนหน้า การลดลงดังกล่าว มีสาเหตุมาจากปัจจัยหลักสองส่วนคือ 1) การสะสมกำไรที่แข็งแกร่ง ซึ่งช่วยเสริมสร้างส่วนของผู้ถือหุ้นให้เติบโต และ 2) จากการกู้ยืมเงินที่ลดลง ซึ่งสอดคล้องไปกับการขยายตัวของพอร์ตสินเชื่อที่เป็นไปอย่างระมัดระวังตามภาวะเศรษฐกิจที่ชะลอตัว ทำให้บริษัทไม่มีความจำเป็นต้องเพิ่มการกู้ยืมเพื่อนำมาใช้ปล่อยสินเชื่อใหม่ ทั้งนี้ อัตราส่วน D/E ปัจจุบันอยู่ในระดับต่ำมากเมื่อเทียบกับภาระผูกพัน (Debt Covenant) ที่กำหนดไว้ที่ 10 เท่า แสดงให้เห็นถึงความยืดหยุ่นทางการเงิน (Financial Flexibility) ที่สูงในการขยายธุรกิจหรือรองรับความผันผวนทางเศรษฐกิจในอนาคต

ในด้านสภาพคล่อง ณ สิ้นปี 2568 กลุ่มบริษัทมีวงเงินกู้ยืมระยะสั้นที่ยังไม่เบิกใช้คงเหลือ (Available Credit Line) ทั้งสิ้น 20,470 ล้านบาท ขณะเดียวกัน บริษัทมีภาระหนี้หุ้นกู้และเงินกู้ยืมระยะยาวที่จะครบกำหนดชำระในปี 2569 จำนวนทั้งสิ้น 15,830 ล้านบาท จะเห็นได้ว่าบริษัทมีสภาพคล่องที่สูงกว่าภาระหนี้ที่ใกล้ครบกำหนด แสดงถึงสถานะสภาพคล่องที่แข็งแกร่งและความเสี่ยงด้านการผิดนัดชำระหนี้ในระยะสั้นที่อยู่ในระดับต่ำมาก

6.

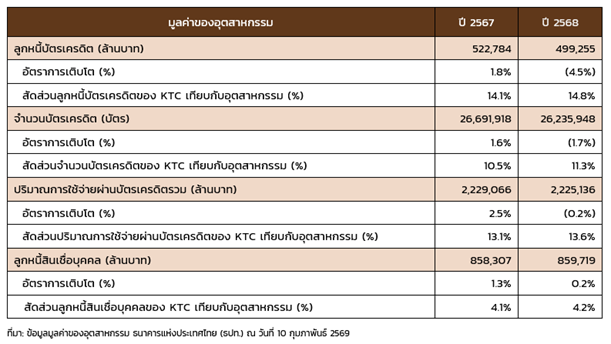

จากข้อมูลของธนาคารแห่งประเทศไทย ปี 2568 พบว่ามียอดลูกหนี้บัตรเครดิตของอุตสาหกรรมรวม 499,255 ล้านบาท หดตัว 4.5% (YoY) ยอดลูกหนี้สินเชื่อบุคคลของอุตสาหกรรมอยู่ที่ 859,719 ล้านบาท เติบโต 0.2% (YoY) และปริมาณการใช้จ่ายผ่านบัตรเครดิตของอุตสาหกรรมเท่ากับ 2,225,136 ล้านบาท หดตัวเล็กน้อยที่ 0.2% (YoY) ในขณะที่ปริมาณการใช้จ่ายผ่านบัตรเครดิตของเคทีซีมีมูลค่า 302,527 ล้านบาท ขยายตัวที่ 3.6% (YoY)

แม้ว่าอุตสาหกรรมสินเชื่อผู้บริโภคโดยรวมหดตัว จากความไม่แน่นอนของเศรษฐกิจและผู้บริโภคมีความระมัดระวังในการใช้จ่ายมากขึ้น แต่เคทีซียังคงสามารถเพิ่มส่วนแบ่งตลาดในผลิตภัณฑ์หลักทุกประเภทใน ปี 2568 เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้าได้ ดังนี้

- ด้านลูกหนี้บัตรเครดิต: ส่วนแบ่งตลาดเพิ่มขึ้นเป็น 14.8% จาก 14.1% - ด้านปริมาณการใช้จ่ายผ่านบัตร: ส่วนแบ่งตลาดเพิ่มขึ้นเป็น 13.6% จาก 13.1% - ด้านลูกหนี้สินเชื่อบุคคล: ส่วนแบ่งตลาดเพิ่มขึ้นเป็น 4.2% จาก 4.1%

ณ สิ้นปี 2568 เคทีซีมีสมาชิกทั้งสิ้น 3,673,244 บัญชี แบ่งเป็นบัตรเครดิต 2,964,426 บัตร เพิ่มขึ้น 5.9% (YoY) และเคทีซีมีสมาชิกสินเชื่อบุคคลจำนวน 708,818 บัญชี เพิ่มขึ้น 2.9% (YoY)

7.

บริษัทให้ความใส่ใจกับทุกๆ ขั้นตอนของการดำเนินงาน โดยมีการคัดกรองตั้งแต่ขั้นตอนการอนุมัติบัตร รวมถึงกระบวนการติดตามหนี้ อีกทั้งมีทีมผู้บริหารที่มีความใส่ใจในกระบวนการติดตามหนี้ของบริษัทอยู่เสมอ โดยหนี้สูญได้รับคืนของปี 2568 อยู่ที่ 4,038 ล้านบาท ลดลงเล็กน้อย 1.7% (YoY) ซึ่งสะท้อนให้เห็นถึงการรักษาประสิทธิภาพในการติดตามหนี้ได้เป็นอย่างดีท่ามกลางภาวะเศรษฐกิจที่มีความท้าทายในปัจจุบัน

8.

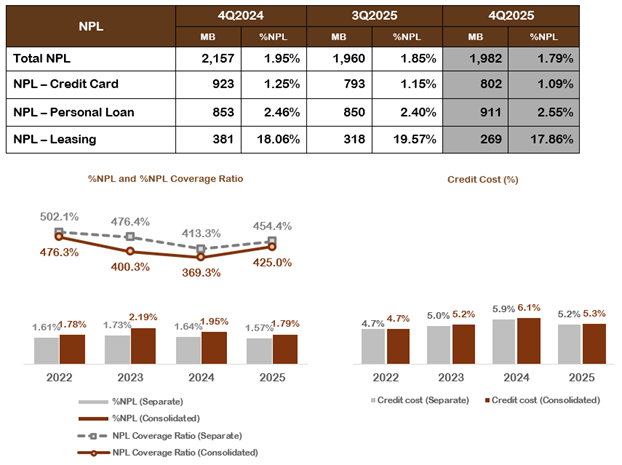

กลุ่มบริษัทยังคงมุ่งเน้นการบริหารจัดการพอร์ตสินเชื่อให้มีคุณภาพและแข็งแกร่งอย่างต่อเนื่อง โดยในปี 2568 อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (%NPL) ของกลุ่มบริษัท ปรับตัวลดลงอยู่ที่ 1.79% จากระดับ 1.95% ในปี 2567 และเมื่อพิจารณางบการเงินเฉพาะกิจการ %NPL อยู่ในระดับต่ำเพียง 1.57% ลดลงจาก 1.64% ในช่วงเดียวกันกับปีก่อนหน้า เป็นผลจากการบริหารจัดการหนี้อย่างเคร่งครัด ทำให้คุณภาพสินทรัพย์ปรับตัวดีอย่างต่อเนื่อง

กลุ่มบริษัทตั้งสำรองด้วยความระมัดระวังเพื่อสร้างความเชื่อมั่นต่อเสถียรภาพทางการเงินในการดำเนินธุรกิจ โดยอัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตต่อเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิต (NPL Coverage Ratio) ของกลุ่มบริษัทในปี 2568 ปรับเพิ่มขึ้นอยู่ที่ 425.0% จาก 369.3% ในปีก่อนหน้า ขณะที่งบเฉพาะกิจการก็ปรับเพิ่มขึ้นอยู่ที่ 454.4% จาก 413.3% ในปีก่อนหน้า

สำหรับ Credit Cost ของกลุ่มบริษัทปี 2568 อยู่ที่ 5.3% ลดลงจาก 6.1% ในปี 2567 สำหรับงบเฉพาะกิจการ Credit Cost ของบริษัทอยู่ที่ 5.2% ลดลงจาก 5.9% จากปีก่อนหน้า สะท้อนให้เห็นถึงการบริหารจัดการคุณภาพสินทรัพย์โดยรวมได้เป็นอย่างดีตามเป้าหมายที่ตั้งไว้

9.

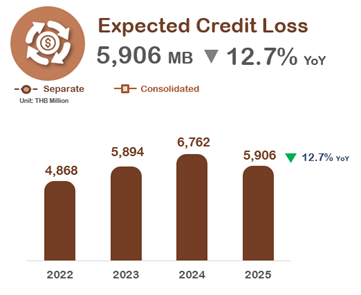

ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น ในสิ้นปี 2568 อยู่ที่ 5,906 ล้านบาท ลดลง 12.7% (YoY) แสดงให้เห็นถึงความสามารถในการบริหารพอร์ต การจัดการความเสี่ยงด้านเครดิตได้อย่างดี

10.

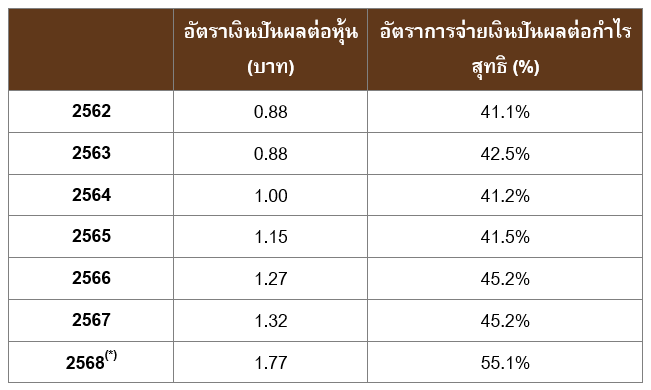

จากการประชุมสามัญผู้ถือหุ้น ครั้งที่ 1/2546 เมื่อวันที่ 25 มีนาคม 2546 มีมติให้จ่ายเงินปันผลในอัตราประมาณ ร้อยละ 40 ของกำไรสุทธิหลังหักภาษีและสำรองตามกฎหมาย ตั้งแต่ปี 2546 เป็นต้นไป โดยได้แสดงอัตราการจ่ายเงินปันผลสำหรับผลประกอบการของปี 2562 – 2568 ตามตารางด้านล่างดังนี้

(*) อัตราการจ่ายเงินปันผล (Dividend Payout Ratio) ปี 2568: สิทธิในการรับเงินปันผลดังกล่าวยังมีความไม่แน่นอนจนกว่าจะได้รับอนุมัติจากที่ประชุมสามัญผู้ถือหุ้นประจำปี 2569 (ครั้งที่ 2)

11.

เคทีซีได้นำแนวคิดด้านความยั่งยืน ทั้งมิติเศรษฐกิจ สังคม และสิ่งแวดล้อม มาบูรณาการและขับเคลื่อนการดำเนินธุรกิจอย่างรับผิดชอบ เป็นธรรม และโปร่งใส มุ่งเน้นพัฒนานวัตกรรมและเทคโนโลยีดิจิทัลเพื่อสร้างสรรค์ผลิตภัณฑ์และบริการที่ตอบโจทย์และสร้างคุณค่าแก่ผู้มีส่วนได้ส่วนเสียทุกภาคส่วน มุ่งสู่การนำพาองค์กรและประเทศไทยสู่การเติบโตอย่างยั่งยืน โดยมีรายละเอียดกลยุทธ์และกรอบการดำเนินงานด้านความยั่งยืนของบริษัท ดังนี้

ความเป็นเลิศด้านธรรมาภิบาล Governance Excellence

ยกระดับมาตรฐานการกำกับดูแลกิจการให้โปร่งใส ตรวจสอบได้ และยึดมั่นจริยธรรมทางธุรกิจ สร้างระบบบริหารจัดการความเสี่ยงและระบบบริหารจัดการข้อมูลที่รัดกุมเพื่อรองรับการดำเนินงานและการรายงานอย่างมีคุณภาพ เพื่อสร้างความเชื่อมั่นให้กับผู้มีส่วนได้ส่วนเสียทุกฝ่าย

การเติบโตธุรกิจควบคู่การลดผลกระทบต่อสิ่งแวดล้อม Green Growth

ดำเนินธุรกิจควบคู่กับการคำนึงถึงสิ่งแวดล้อมผ่านแนวทางลดการปล่อยก๊าซเรือนกระจก การใช้ทรัพยากรอย่างมีประสิทธิภาพ และการส่งเสริมพฤติกรรมที่เป็นมิตรต่อสิ่งแวดล้อมทั้งในองค์กรและห่วงโซ่อุปทานผ่านผลิตภัณฑ์และบริการของบริษัท เพื่อเป็นส่วนหนึ่งในการส่งเสริมการขับเคลื่อนตามนโยบายแห่งชาติที่มุ่งสู่เศรษฐกิจคาร์บอนต่ำและเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิให้เป็นศูนย์ (Net Zero) ภายในปี ค.ศ. 2050

บริการการเงินที่เป็นธรรม เข้าถึงได้สำหรับทุกกลุ่ม Responsible & Inclusive Finance

พัฒนาและนำเสนอผลิตภัณฑ์และบริการทางการเงินที่ช่วยยกระดับคุณภาพชีวิตของลูกค้าทุกกลุ่มให้สามารถเข้าถึงผลิตภัณฑ์ทางการเงินอย่างเท่าเทียมและเป็นธรรม พร้อมส่งเสริมความรู้ทางการเงินเพื่อยกระดับคุณภาพชีวิตให้กับสังคมไทย พร้อมมุ่งเน้นการผลักดันศักยภาพบุคลากรให้เป็นพลังหลักในการขับเคลื่อนธุรกิจ รวมถึงสนับสนุนการเคารพสิทธิมนุษยชนทั้งในระดับองค์กรและระดับสังคม

ขับเคลื่อนด้วยเทคโนโลยีดิจิทัลเพื่อความยั่งยืน Digital SD Innovation

ขับเคลื่อนองค์กรด้วยเทคโนโลยีและนวัตกรรมดิจิทัล เพื่อพัฒนาผลิตภัณฑ์และบริการที่สร้างคุณค่า ตอบสนองความต้องการของลูกค้า ควบคู่ไปกับการรักษาความปลอดภัยและคำนึงถึงความเป็นส่วนตัวของข้อมูลลูกค้าและผู้มีส่วนได้เสีย เพื่อเสริมสร้างความสามารถในการแข่งขันขององค์กรอย่างยั่งยืนในโลกยุคดิจิทัล

ส่งเสริมความยั่งยืนให้เป็นส่วนหนึ่งของวัฒนธรรมองค์กร Culture Transformation

สร้างวัฒนธรรมองค์กรที่มี “Mindset ด้านความยั่งยืน” ให้ซึมซับอยู่ในทุกกระบวนการทำงานของพนักงานทุกระดับ ผ่านการกำหนดเป้าหมายและตัวชี้วัดระดับองค์กรและหน่วยธุรกิจ สนับสนุนการเรียนรู้อย่างต่อเนื่องและการมีส่วนร่วมของพนักงาน เพื่อให้ความยั่งยืนเป็นส่วนหนึ่งของการดำเนินธุรกิจของเคทีซีอย่างแท้จริง

เคทีซีร่วมสนับสนุนเป้าหมายการพัฒนาอย่างยั่งยืนขององค์การสหประชาชาติ โดยสามารถศึกษารายละเอียดเพิ่มเติมได้ที่เว็บไซต์ https://www.ktc.co.th/sustainability-development

12.

13.

➢ เป้าหมายและการเติบโตของบริษัท

➢ ทิศทางการเติบโตของ KTC ปี 2569

สำหรับทิศทางการดำเนินการในปี 2569 เคทีซีจะมุ่งมั่นดูแลพอร์ตลูกหนี้ปัจจุบันให้แข็งแรง เพิ่มยอดการใช้จ่ายผ่านบัตรอย่างต่อเนื่อง เพิ่มการลงทุนในเทคโนโลยีดิจิทัล ด้วยการเริ่มใช้ระบบงานหลัก (Core System) ใหม่ของบริษัท ทำให้เพิ่มความยืดหยุ่นในกระบวนการทำงาน เพื่อยกระดับประสบการณ์ลูกค้าและเพิ่มประสิทธิภาพการดำเนินงาน เคทีซีคงสนับสนุนการเติบโตของ 2 ธุรกิจหลัก คือ ธุรกิจบัตรเครดิต และ ธุรกิจสินเชื่อบุคคล พร้อมต่อยอดสู่ธุรกิจใหม่ด้านนายหน้าประกันภัย เพื่อขยายแหล่งรายได้อย่างยั่งยืน ทั้งนี้บริษัทให้ความสำคัญกับการบริหารความเสี่ยงอย่างรอบด้าน ด้วยการใช้ข้อมูลและระบบวิเคราะห์ขั้นสูงในการควบคุมคุณภาพพอร์ตสินเชื่อ โดยมุ่งรักษาคุณภาพหนี้และความมั่นคงทางการเงินในระยะยาวเป็นหลัก

➢ แนวทางการแก้ไขปัญหาหนี้ครัวเรือนอย่างยั่งยืนของ ธปท. และ ผลกระทบ

เคทีซีดำเนินมาตรการให้ความช่วยเหลือลูกหนี้ระยะยาวอย่างต่อเนื่อง ตามแนวทางประกาศของ ธปท. ที่ 3/2568 เรื่อง การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) โดยมีวัตถุประสงค์เพื่อเสริมสร้างบทบาทของผู้ให้บริการในการรับผิดชอบลูกค้าตลอดวงจรหนี้อย่างเหมาะสม โดยเคทีซีพิจารณาอนุมัติสินเชื่อให้ลูกหนี้แต่ละรายให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้และไม่ทำให้ลูกหนี้มีภาระหนี้เพิ่มขึ้นจากภาระหนี้เดิมเกินสมควร ตัวอย่างมาตรการช่วยเหลือ ได้แก่ การปรับลดอัตราผ่อนชําระขั้นต่ำ การเปลี่ยนประเภทหนี้บัตรเครดิตเป็นหนี้เงินกู้สินเชื่อบุคคลระยะยาว มาตรการลดภาระการเงินโดยเครดิตดอกเบี้ยคืนเข้าบัญชีบัตรเครดิตของลูกหนี้ การให้ความช่วยเหลือลูกหนี้เรื้อรัง (Severe Persistent Debt) การขยายระยะเวลาผ่อนผันชำระหนี้ และการปรับลดค่างวด เป็นต้น

อีกทั้งในฐานะที่เคทีซีเป็น Non-Bank ในกลุ่มธุรกิจการเงินของธนาคารกรุงไทย จำกัด (มหาชน) ได้ให้ความร่วมมือกับธนาคารแห่งประเทศไทยเข้าร่วมโครงการ “คุณสู้ เราช่วย” ทั้งระยะที่ 1 และระยะที่ 2 เพื่อสนับสนุนลูกหนี้กลุ่มเปราะบางให้สามารถฟื้นตัวกลับมาชำระหนี้ได้ตามปกติ โดยเมื่อรายได้ฟื้นตัว ก็สามารถปิดจบหนี้ได้ โดยได้ปิดรับลงทะเบียนเข้าร่วมโครงการไปเมื่อวันที่ 30 กันยายน 2568 ที่ผ่านมา สำหรับลูกหนี้ได้รับผลกระทบจากสาธารณภัยต่างๆ เช่น ผลกระทบจากสถานการณ์อุทกภัยในภาคใต้ เป็นต้น เคทีซีได้มีมาตรการช่วยเหลือลูกหนี้ ไม่ว่าจะเป็นการปรับลดอัตราผ่อนชำระขั้นต่ำ หรือ การปรับลดค่างวดลง ทั้งนี้ลูกค้าที่ได้รับผลกระทบสามารถแจ้งความประสงค์เข้าร่วมมาตรการดังกล่าว เพื่อช่วยบรรเทาภาระและช่วยให้สามารถฟื้นตัวกลับมาได้โดยเร็ว

นอกจากนี้ บริษัทได้เข้าร่วมโครงการ “ปิดหนี้ไว ไปต่อได้” ซึ่งเป็นกรณีที่เคทีซีจะโอนขายหนี้ที่ไม่มีหลักประกันของลูกหนี้รายย่อยที่ค้างชำระเงินต้นหรือดอกเบี้ยเกินกว่า 90 วัน (NPL) โดยพิจารณาจากสถานะหนี้ ณ วันที่ 30 กันยายน 2568 โดยลูกหนี้รายดังกล่าวมีภาระหนี้ NPL รวมทุกผู้ให้บริการทางการเงินและทุกประเภทสินเชื่อไม่เกิน 100,000 บาทต่อราย ให้กับบริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (SAM) เพื่อทำการปรับปรุงโครงสร้างหนี้แบบผ่อนปรนและลดภาระหนี้ให้ลูกหนี้ โดยโครงการฯ จะเริ่มเปิดให้ลงทะเบียนเข้าร่วมโครงการผ่านช่องทางของธนาคารแห่งประเทศไทย ได้ตั้งแต่วันที่ 5 มกราคม 2569 เป็นต้นไป

ทั้งนี้ บริษัทประเมินว่า การดำเนินการตามโครงการฯ ดังกล่าวหรือมาตรการช่วยเหลือลูกหนี้ทั้งหมดข้างต้น จะไม่ส่งผลกระทบที่เป็นนัยสำคัญต่อภาพรวมของผลการดำเนินงานของกลุ่มบริษัท รวมถึง บริษัทได้มีการตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญไว้ครบถ้วนแล้ว

ทั้งนี้ สามารถดูรายละเอียดแนวทางการให้ความช่วยเหลือลูกหนี้เพิ่มเติม ได้ที่ลิงก์ https://www.ktc.co.th/about/news/measure